遗产税是家庭成员或好友去世并将其财产传给他人时产生的一种税。然而,对于许多人来说,遗产税往往被视为复杂难懂。许多家庭都面临着遗产税的问题,尤其是自 2015 年立法改革以来,应税遗产的范围大幅扩大。本专栏通俗易懂地讲解了遗产税的基本和一般结构、日本目前的情况以及基本计算方法,为安心将财富传给下一代提供知识。

我家的遗产税?关于遗产税和当前形势的六个要点

1. 什么是遗产税?

继承税是指在死者(被继承人)继承财产时对其财产征收的一种税。继承财产包括现金、存款、房地产和股票等资产。

遗产税的目的是防止财富集中,维护社会公平。遗产税是在被继承人去世时计算出的遗产总价值超过基本免税额时征收的。应缴纳的税额取决于继承人的数量和遗产的性质。

遗产税不是向获得遗产的继承人个人征收的,而是按全部遗产计算,并由继承人按份额支付。还有可以享受某些减免和特殊规定,因此及早行动并提供专业建议非常重要。

- 财富再分配功能

国家将一个人一生中集中在某些人身上的财富作为税款征收,并返还给社会。财富再分配 "是遗产税的主要目的。 - 补充所得税职能

在日本,有一定收入的人要按年收入缴纳所得税,并按缴纳所得税后的可支配收入过日子。另一方面,并非所有收入都必须纳税,因为税收优惠可能会推迟纳税。继承税被称为 "所得税的补充功能",因为它具有在死亡时对这些现实情况的综合结果所形成的财产再次征税的功能。

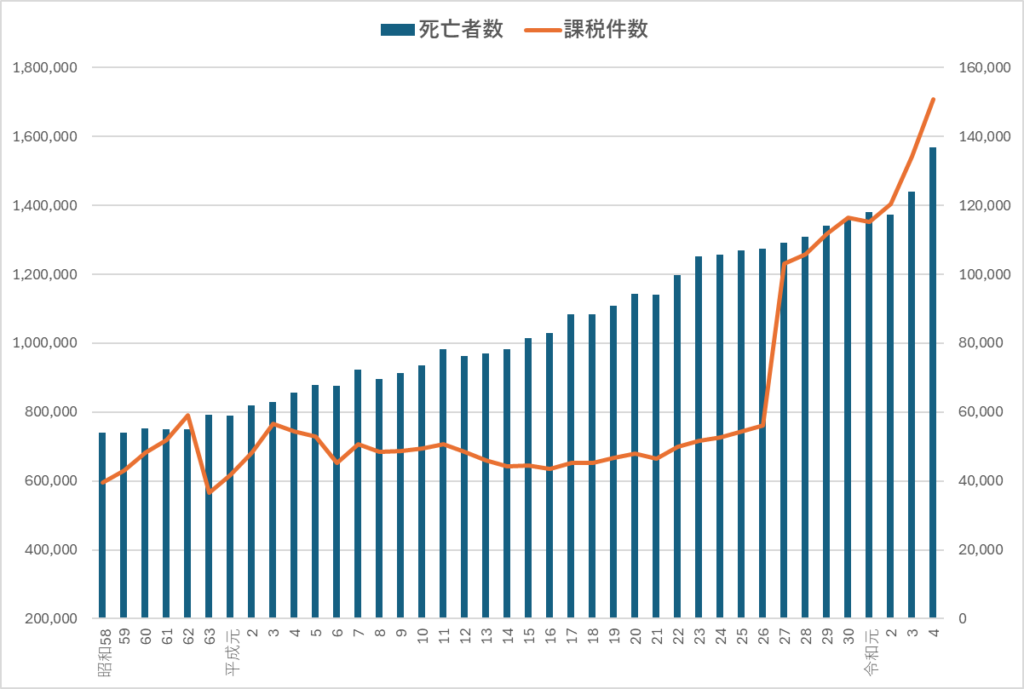

2. 了解哪些人需要缴纳遗产税

近年来,遗产税的征收数量不断增加。特别是自 2015 年《遗产税法》修订以来,应纳税案件的数量大幅增加。根据修正案,遗产税基本扣除额有所减少。因此,许多以前不需要缴纳遗产税的家庭现在也需要缴纳遗产税。

具体而言,征收的遗产税数量如下

(作者作品和参考文献:财政部 遗产税的变化)

2014 年及以前

基本免税额为 "5 000 万日元+(1 000 万日元 x 法定继承人人数)",并对总额中的约 410 万日元征收遗产税。

2015 年修订后

基本免税额降低为 "3 000 万日元+(600 万日元 x 法定继承人人数)",扩大了税基。因此,应纳税案件的数量急剧增加、民族遗产。约 81 TP3T须缴纳遗产税。

最近几年

从 2019 年起,类似的水平将继续保持,大约有约 8%的遗产需要纳税。与上一年相比,每年的应税案件数量超过约 110,000 件。缴纳遗产税的家庭数量是前者的两倍多。

主要因素

这一增长是由于基本遗产税免税额的减少,以及土地价格的飙升(尤其是在城市地区)和人口老龄化导致的遗产继承数量的增加。许多家庭对遗产税规划的需求与日俱增。

3. 了解遗产税的特点

遗产税有几个特点。这些特点使得遗产税的负担和措施非常重要。

- 累进税制

遗产价值越大,遗产税越高。提高税率。税收制度以累进税制为基础。遗产总价值越高,分阶段的税率就越高。如果您继承的遗产价值较高,税负会更重,您需要采取适当的措施。- 税率从 101 TP3T 至最高 551 TP3T 不等,适用情况如下

- 1 000 万日元以下:10%

- 3000 万或以下: 15%

- 5000 万或以下:20%

- 1 亿以下:30%

- 3 亿以下:40%

- 超过 3 亿:55%

- 税率从 101 TP3T 至最高 551 TP3T 不等,适用情况如下

- 有一个基本的扣除额。

遗产税按遗产总价值缴纳。基本或标准扣除额如果基本免税额超过以下金额,则要征税基本免税额的计算公式为 "3 000 万日元 + 600 万日元 x 法定继承人人数"。低于基本免税额的资产无需缴纳遗产税。 - 按遗产总价值征税。

遗产税不是向继承人个人征收的,而是向被继承人(死者)征收的。全遗产计算方法是然后根据每个继承人获得的财产数额来确定欠税金额。由于税款是针对整个遗产征收的,因此支付的税款可能会因继承人的财产而有所不同。 - 非继承人可能被征税。

获得遗产的人一般是继承人(配偶、子女或兄弟姐妹),但通过遗赠(在遗嘱中赠与特定的人(继承人或非继承人))或非继承人的死亡赠与(因死亡而签订的生前赠与协议)等方式获得财产的人也需要缴纳遗产税。遗产税。 - 对现金以外的资产征税。

遗产税、现金和存款,还有房产、股票、珠宝、汽车等。该税还对以下资产征收尤其是不动产,在继承时往往很难将资产转换成现金,在某些情况下,资产会被出售以支付税款。 - 配偶免责和特殊条款。

如果配偶继承了财产,则可享受被称为 "配偶税减免 "的大额免税额。对于配偶继承的财产1.6 亿。另外,在法定继承份额以内的财产不征收遗产税,因此在许多情况下,配偶实际上只需缴纳很少的税款,甚至无需缴纳任何税款。

其他小型建筑用地等的特殊规定在满足某些条件的情况下,有一些特殊规定会降低住宅用地的评估价值,例如 - 税款一般以现金形式一次性支付。

继承税从继承之日起缴纳。10 个月内税款必须在通常需要一次性现金支付,提前规划很重要,因为可能需要出售资产来支付税款。

这些特点使得采取适当的遗产税措施非常重要,尤其是当您拥有大量资产或不动产时。

4. 知道有财产的人要缴纳多少遗产税

那么,有多少遗产需要缴纳遗产税?

根据国税厅 2021 年的数据,在需要缴纳遗产税和其他税款的 134 275 人中,有 13 496 人(10%)的应税价值等级与死者有关,68 078 人(51%)的应税价值低于 5 000 万日元,68 078 人(51%)的应税价值超过 5 000 万日元但低于 1 亿日元,34 382 人(25%)的应税价值低于 1 亿日元。34,382(25%)。

这意味着,在总人数中,有 861 TP3T 的人需要为价值 2 亿日元或以下的遗产缴纳遗产税。

(作者作品和参考文献:国家税务局 按应税价值等级分列的遗产税数据)

如上所述,继承资产包括现金、储蓄、证券、珠宝、汽车和不动产。

如果您认为自己的资产很少或没有资产,并且在去世前没有采取任何措施,那么当遗产真正继承时,您可能会惊慌失措。

5. 确定是否应缴纳遗产税

遗产税按遗产总价值计算。如果超过了基本税收抵免额,则需缴纳此税。

基本津贴 "是根据以下公式计算得出的数额

遗产基本补贴 = 3 000 万日元 + 600 万日元 x 法定继承人

是否征收遗产税取决于遗产的总价值和法定继承人的数量,但一般来说、据说,当遗产总价值超过约 4,000 万至 5,000 万日元时,通常需要缴纳遗产税。

例如,如果有两名法定继承人,基本补贴为 3,000 万日元 + 600 万日元 x 2 人 = 4,200 万日元,因此,如果遗产总价值超过这一标准,就需要纳税。如果您在市中心拥有土地或住房,由于地价较高、应税案件的发生时间往往早于预期。

6. 知道如何粗略计算遗产税

最后,下面是遗产税的计算方法。

遗产税的计算非常复杂,但只要了解其中涉及的大致步骤,就能对其有一个大致的了解。以下是遗产税计算方法的基本概述。

在每个计算阶段都可以增加和扣除一些资产。请咨询您的税务顾问,计算个人的具体税额。

此外,另有专栏对遗产税的计算方法进行了更深入的解释,如果您想了解更多信息,请参阅本节。

- 遗产总价值的计算

首先,被继承人(死者)计算遗产总价值。所有资产,如现金、存款、不动产、股票和人寿保险收益都加在一起。但是扣除债务和丧葬费用等债务。

例如:遗产总额:1 亿日元,债务和丧葬费:1,000 万日元 → 遗产总额为 9,000 万日元。 - 为纳税目的计算应税价值。

然后,从遗产总价值中应税遗产金额(应税遗产总额)的计算方法是扣除基本免税额。做。

应税遗产总额 "是第(i)项中的应税价值减去基本免税额(3,000 万日元 + 600 万日元 x 法定继承人人数)。

[例如:法定继承人为配偶和两个子女

9 000 万 - (3 000 万 - 600 x 3) = 4 200 万

扣除免税资产(如债务、部分死亡抚恤金、部分死亡抚恤金等)。 - 根据法定继承份额计算临时购置份额。

应纳税遗产的数额确定后,将按照法定继承份额进行分配,每个继承人将获得按收购时的情况计算做。计算以法定继承份额为基础,与实际分配方式无关。

[示例] 如果法定继承人是配偶和两个子女,则法定继承份额如下。- 配偶:1/2,子女 1:2/1x2/1 = 1/4 子女 2:1/2x1/2 = 1/4

→ 应纳税遗产 4200 万日元按照法定继承份额进行分割。

配偶:2 100 万日元

儿童 1:1 050 万

儿童 2:1 050 万 - 基于各继承人临时收购价值的税率

对每位继承人的临时购置金额征收遗产税。累进税率适用。继承税率从 101 TP3T 到 551 TP3T 不等,购置价值越高,税率越高。

[累进税率示例]:.- 配偶 2 100 万日元 → 税率 15%,扣除 50 万日元 → 税额 265 万日元。

- 子女 1 的 1 050 万日元 → 税率 10% → 税额 1 050 000 日元

- 子女 2 的 1 050 万日元 → 税率 10% → 税额 1 050 000 日元

- 计算遗产税总额。

将计算出的每个继承人的税额相加。此时,整个遗产的遗产税金额就计算出来了。

[示例] 税款总额:265 万日元 + 105 万日元 + 105 万日元 = 265 万日元 + 105 万日元 = 105 万日元 + 105 万日元 = 105 万日元 = 105 万日元 = 105 万日元 475 万美元。 - 根据各继承人实际继承份额分税

最后,根据实际继承情况分配税额。根据哪些继承人实际获得了多少财产,确定每个继承人应缴纳的遗产税金额。

减去免税财产(如小型住宅区的特殊规定)。 - 配偶免责和特殊条款。

配偶扣除额和......和小型建筑用地等的特殊规定;死亡抚恤金和死亡抚恤金的部分扣除。等,遗产税的最终数额将在扣除这些扣减额后确定。例如配偶在继承 1.6 亿日元或法定继承份额以内的遗产时,无需缴纳遗产税。

- 遗产总额:1 亿。

- 基本或标准扣除额:4 800 万日元(三名法定继承人)

- 应税遗产4,200 万。

- 合法继承部分分部

- 配偶:2 100 万日元。

- 儿童 1:1 050 万。

- 儿童 2:1 050 万。

- 实行累进税制后的税额

- 配偶:265 万。

- 孩子 1:1 050 000。

- 儿童 2:105 万。

- 遗产税总额:475 万日元。

摘要

怎么样?

遗产税的税率通常高于赠与税等。

尽早制定继承计划非常重要。

咨询具有高级遗产诊断师和建筑承包商执照的合格行政官员。

评论。