遗产税是对父母或亲属去世时继承的财产征收的一种税。对于接受遗产的人来说,遗产税是一个重要的问题,但很多人对其中的许多要点难以理解,需要了解,如遗产税究竟是如何征收的、征收多少财产税以及基本免税额的范围等。在本文中、一名具有高级遗产诊断师资格的行政官员。本节以通俗易懂的方式介绍了遗产税的基本知识,并介绍了继承遗产时应注意的重要事项。适当的准备工作将有助于您为将来的遗产继承做好准备。

遗产税计算流程

遗产税是继承遗产时不可回避的最重要程序之一。然而,它的计算很复杂,很多人往往会感到困惑。本节首先解释遗产税的基本计算过程。

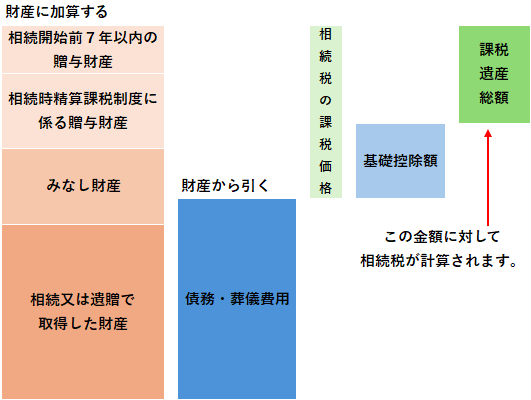

被继承人(死者)留下的 "原始遗产 "和 "视为遗产 "的总和,再从中减去 "免税财产"。

什么是应税遗产?应税价值的计算

并非所有财产都需缴纳遗产税。某些资产被视为免税资产,可减轻继承人的负担。例如,符合特定条件的财产,如人寿保险收益、慰问金、墓地和墓碑,可免征遗产税。了解更多有关这些资产的信息有助于使继承过程更加顺利。

遗产包括哪些内容

原始继承

根据《民法典》的规定,通过继承或其他方式获得的财产称为 "原始继承"。

- 可以用货币估算的土地、建筑物、储蓄、证券、高尔夫会员资格、珠宝和其他贵重金属、古董、贷款、版权等。任何有经济价值的东西都是遗产。情况将会如此。

- 在继承开始时,人寿保险保单中尚未发生保险事故的部分(不包括不支付现金退保价值的保单等)的经济价值,以及与被继承人支付的保险费相对应的部分(获得现金退保价值的权利等),被称为 "与人寿保险保单有关的权利"、承包人为死者的合同具有固有的继承性。(处理(i)为下列保险单。

视为继承

以下物品在民法中不属于继承财产,但与继承财产具有实质上相同的效力,根据税法,这些物品作为 "视为继承财产 "纳入应税财产,以确保税收公平。

不过,根据《民法典》,这不属于遗产、它不包括在遗产分割的财产中。

- 死亡抚恤金

被继承人死亡时获得的死亡抚恤金中与被继承人支付的保费相对应的部分被视为继承财产。(以下保单的处理方法(ii))。 - 死亡抚恤金

在被继承人死亡时领取的、并在被继承人死亡后三年内确认的退休福利被视为继承财产,须缴纳继承税。 - 与人寿保险有关的权利并列入 "视为继承的资产"(下文对保险单的处理(iii))。

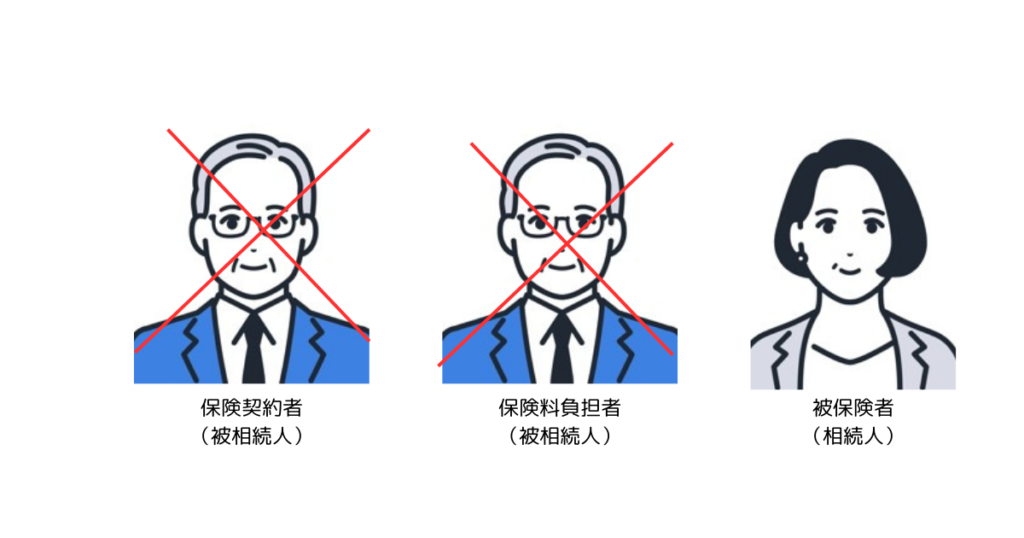

请注意,根据投保人(有权获得保险金的人)、保费支付人(支付保费的人)和被保险人(保险合同的受保人)的不同,保险合同的处理方式也不同。

情况 1:相当于退保价值的金额为 "原始遗产"。

被继承人(已故父亲)为投保人(受益人)并同时承担保费的保险单,如果被保险人(保险单的受保人)不是被继承人(母亲),母亲在世时不支付保险金,但相当于退保价值的金额为 "原始遗产"。

情况 2:死亡抚恤金中与被继承人支付的保险费相对应的部分被视为继承财产。

如果投保人(受益人)不是被继承人(子女),而被继承人(已故父亲)是被保险人(保单承保人),并且支付了死亡抚恤金,那么与被继承人支付的保费相对应的死亡抚恤金部分将被视为继承财产,需要缴纳遗产税。

在这种情况下,支付的保险金是投保人(保险金受益人)即孩子的独有财产,因此需要缴纳遗产税,但不需要分割遗产。

情况(iii):相当于退保价值的金额是 "被视为继承的财产"。

如果投保人是已故者(子女)以外的其他人,已故者(已故父亲)是保费支付人,被保险人是已故者(母亲)以外的其他人,母亲在世时不支付保险金,但相当于退保价值的金额被视为继承财产。

与第(i)种情况一样,被视为继承财产的是 "相当于退保价值的金额",而第(i)种情况则是作为原始继承财产的 "遗产分割讨论 "的主题、本案不属于 "遗产规划 "范畴。

继承财产的扣除。

债务

属于死者负担的债务(如债务),如果在继承遗产时数额已确定,则可作为负遗产从遗产中扣除。

但是,只有继承人和一般受遗赠人(根据遗嘱有权全面继承整个遗产的一定比例或一部分,而不是具体财产的受遗赠人)继承的遗产,以及放弃继承权或丧失继承权(被剥夺继承权)的遗产,其债务才不能被扣除。

- 可以扣除什么?

- 应付贷款

- 未付医疗费

- 死者未缴纳的所得税、居民税和财产税。

- 不能扣除的费用。

- 墓地购买应付款

- 担保债务(债务人破产时可扣除)

- 团体信用人寿保险贷款

- 遗嘱认证费用

- 律师费、税务会计师费、司法文员费、行政文员费

丧葬费

- 可以扣除什么?

- 唤醒费

- 丧葬费、祭品和安葬费

- 葬礼之前或之后发生的、被认为是正常必要的费用。

- 搜寻和运送尸体的费用。

- 不能扣除的费用。

- 还香费用

- 丧葬费

- 解剖费用

墓地、祭坛和佛坛(用于日常祭拜)

这可能会与上文 "可扣除项目 "下的墓地借款相混淆,后者可能看起来有点复杂。死者生前购买的墓地和墓碑不作为继承财产征税。但是,尚未支付的购买墓地的欠款不能免征遗产税,但未支付的金额可以作为债务扣除。

- 免税

这是指本来就不需要缴纳遗产税的财产。例如,墓地、墓碑和佛坛都不需要缴纳遗产税。免税财产是。这些资产不在遗产税的征收范围之内,其价值也不包括在申报和征税的遗产中。换句话说,在计算继承财产时不需要将这些财产计算在内。例如墓地和墓碑:死者生前购买的墓地和墓碑免税,因此其价值不计入遗产税。 - 债务豁免

另一方面债务豁免是一种允许从继承遗产总额中扣除债务的机制,如被继承人死亡时所欠的债务和应计负债。继承税基本上是按继承遗产总额计算的,但通过扣除被继承人的债务额(如果有的话),应纳税遗产的数额就会减少。

例如如果被继承人生前没有支付购买墓地的费用,而且还有剩余款项(未付清),则未付款项可作为 "债务 "从遗产总额中扣除,从而减少遗产税负债。 - 差异点。

免税财产:不包括在遗产中,首先不征税。

债务豁免减少应纳税额:将其作为负债从遗产总额中扣除。

因此,墓地本身是免税的,但其应计费用作为债务扣除额,具有减少应税遗产的作用。

一定数额的死亡抚恤金

考虑到人寿保险收益是未亡家庭成员的生活保障,继承人获得的死亡抚恤金可免税,但不超过按以下公式计算的金额。

免税限额 = 500 万日元 x 法定继承人人数

如上所述,人寿保险收益被视为保险受益人的独有遗产,不受遗产分割的限制。如果有多个继承人获得人寿保险收益,那么每个继承人有权获得的免税额的计算方法是:将上述计算出的免税限额按比例除以实际获得保险收益的继承人及其获得保险收益金额的比例。

一定数额的死亡抚恤金

继承人领取的死亡抚恤金可免税,免税额度按以下公式计算,目的与人寿保险相同。

免税限额 = 500 万日元 x 法定继承人人数

与人寿保险一样,在不止一个继承人领取死亡抚恤金的情况下,免税额和法定继承人人数的计算是在实际领取死亡抚恤金的继承人之间按比例进行的,以他们获得的死亡抚恤金金额的百分比为基础。

继承税法中的 "法定继承人人数 "与 "民法规定的法定继承人人数 "有两处不同。

这是一项确保遗产税公平性的措施,因为根据税法,法定继承人的数量被用于计算遗产税免税额。

例如,《民法典》对收养子女的数量没有限制,但税法却有限制,如下所示。

它防止收养子女的数量增加到 5 或 6 个,以逃避遗产税。

- 对被收养儿童人数的限制

在计算遗产税下的 "遗产基本免税额"、"遗产税总额 "和 "死亡抚恤金和死亡抚恤金最高免税额 "时,可列入法定继承人的养子女人数有如下限制。

如果继承人有一个亲生子女 - 1

如果继承人没有亲生子女--两个。

但是,下列人员被视为亲生子女,不受领养子女人数的限制- 特殊收养(见单独栏目)

- 被继承人收养的配偶的亲生子女(继子女)。

- 由被继承人收养的配偶通过特殊收养方式收养的人。

- 假定继承人,如亲生子女或领养子女(见单独一栏)。

- 放弃继承权的情况

根据遗产税法,即使放弃继承权,法定继承人也被假定为没有放弃继承权,并根据假定的法定继承人人数计算 "遗产基本免税额"、"遗产税总额"、"死亡抚恤金和死亡抚恤金最高免税额 "和 "配偶减税率"。

与养子女人数限制一样,该制度通过任意(故意)增加放弃继承的继承人人数来防止遗产税的减少。

例如,如果继承人是配偶和一个子女,被继承人的父母已经去世,并且有五个兄弟姐妹,那么原来的继承人是配偶和一个子女,但如果子女放弃继承,继承人总数就变成了六个--配偶和五个兄弟姐妹,基本免税额就会增加,从而减少遗产税。为了避免出现这种情况,税法在计算遗产税时假定子女为继承人,即使他们放弃继承。

慰问金等

继承人等因死者死亡而从死者供职的公司收到的 "慰问金"、"花圈费"、"丧葬费 "等,除非被视为实质上属于死亡抚恤金,否则可免税,但不超过以下计算金额。超过这一数额的部分被视为 "死亡抚恤金"。

如果因公殉职

死者死亡时的普通工资 x 36 个月

在工作场所外死亡的情况下

死者死亡时的普通工资 x 6 个月

捐赠给国家和地方当局时符合特定要求的财产。

如果通过继承或遗赠获得财产的人在遗产税申报截止日期前将符合特定要求的继承财产捐赠给国家、地方当局或某些公共公司,则捐赠财产免税。

遗产中增加的内容

遗产税制下的赠与金额

继承开始前七年内的赠与金额(2024 年修订)。

继承开始前七年内捐赠的金额。

需要缴纳遗产税的财产数额和应纳税遗产总额是多少?

应税遗产总额 "是计算遗产税时的一个重要概念,它是根据上述计算方法算出的 "应税价值 "减去下面的 "基本免税额",后者是继承人收到的遗产实际纳税额的基础。这笔钱最终要缴纳遗产税。

遗产基本扣除额

3 000 万 + 600 万 x 法定继承人人数

应纳税遗产总额

应税价值 - 遗赠基本免税额

遗产税总额和每个继承人的遗产税金额。

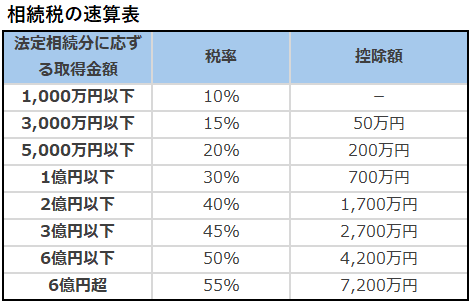

计算遗产税总额。

遗产税总额应纳税遗产总额中所有继承人的遗产税总额。

应纳税遗产总额。假设法定继承人按照法定份额分割了财产。计算每个继承人应获得的财产数额,并将每个财产数额乘以遗产税累进税率,计算出总税额。

这一总额的计算方法是遗产税总额 "的确定与谁实际继承了多少遗产无关。

(举例说明)。

如果法定继承人是妻子、长子和两个长女,上述计算的 "应税遗产 "为 1.2 亿日元。

每个法定继承人获得的资产是

妻子:1/2 = 6000 万日元

长子:1/2 x 1/2 = 1/4 = 3000 万日元

长女:1/2 x 1/2 = 1/4 = 3000 万日元

上述购置财产的遗产税按以下 "遗产税快速计算表 "计算。

妻子:6000 万 x 30% - 700 万 = 1100 万

长子:3000 万 x 15% - 500,000 = 400 万

长女:3000 万 x 15% - 500,000 = 400 万

遗产税总额如下

1 100 万 + 400 万 + 400 万 = 1 900 万

根据遗产分割情况确定每个人的应税价值。

在许多情况下,遗产分割并不总是遵循法定的遗产分割。

例如,由于遗嘱中规定了遗产分割方法,或遗产中有难以分割的土地等原因,遗产没有按照法定继承份额进行分割的情况。

应课税价值的百分比 "是根据每个继承人的应课税价值计算出来的,从通过遗产分割协议等确定的每个继承人获得的财产数额中减去每个人的非应税资产和继承的债务以及每个人产生的丧葬费用等。

在这种情况下,计算所依据的应税价值是 "扣除基本免税额前的应税价值总额"。

(举例说明)。

在上述例子中,遗产分割的结果是妻子获得 180 000 000 日元,长子获得 33 600 000 000 日元,长女获得 33 600 000 000 日元。

每个人的遗产份额是

妻子:1.8 亿日元 ÷ 1.68 亿日元 = 60%。

长子:3360 万 ÷ 1.68 亿 = 20%。

长女:3360 万÷1.68 亿 = 20%。

每个人的遗产税额根据每个人的继承比例确定。

(举例说明)。

妻子:190 万 x 60% = 1 140 万

长子:190 万 x 20% = 380 万

长女:190 万 x 20% = 380 万

找出每个人在不同计划下应缴纳的税额。

根据上述计算出的每个人的遗产税额,可根据每个人的情况提供各种方案。

这些系统用于确定实际应纳税额。

- 附加 20

但 "死者的配偶和子女(包括孙辈和其他世袭继承人)以及父母 "除外。如果某人通过继承或遗赠获得财产,则该人应缴纳的遗产税额为计算出的该人应缴纳的遗产税额加上 20%。换言之,税额增加了 20%。 - 捐赠减税

如果通过继承或遗赠获得财产的人在继承开始前七年内通过赠与从死者处获得财产(2024 年修订,有特殊规定),那么根据 "额外生前捐赠 "规则的规定,该人遗产税的计算方法是将捐赠的财产计入遗产。

但是,如果在赠与时支付了赠与税,遗产税和赠与税将被双重征税,因此在赠与时支付的赠与税将从遗产税中扣除。 - 配偶减税

鉴于配偶对被继承人财产的形成所做的贡献,配偶可享受遗产税减免待遇。这种待遇适用于继承遗产时户籍上的配偶,无论婚姻存续时间长短。它不适用于事实婚姻,如同居妻子。

在这个系统下配偶双方的应纳税总值不超过 1.6 亿日元或法定继承份额(以较高者为准),则无需缴纳遗产税。

请参阅有关该系统应用的专栏,因为有一些要点需要注意。 - 未成年人免税

如果符合以下所有条件的未成年人继承了财产,考虑到在继承人成年之前的育儿费用负担,可以从计算的继承税中扣除每年乘以 10 万日元的金额,时间从继承开始的年龄算起,直到未成年人年满 18 岁。此外,如果未成年人的扣除额超过了本人的继承税额,则可从其受抚养人(如母亲)的继承税额中扣除。- 是无限纳税人(见另一栏)。

- 作为合法继承人

- 财产必须是通过继承或遗赠获得的。

未成年人的扣除额 = 100,000 日元 x (18 岁 - 继承开始时的年龄)

- 残疾人免税

如果符合以下所有条件的残疾人获得了财产,则可从计算的继承税额中扣除每年乘以 10 万日元的金额(如果是特殊残疾人,则为 20 万日元),时间从开始继承财产时的年龄算起,直至该人年满 85 岁。此外,如果残疾免税额超过本人的遗产税额,则可从其受抚养人的遗产税额中扣除。- 是居民无限纳税人(见单独一栏)。

- 作为合法继承人

- 财产必须是通过继承或遗赠获得的。

残疾津贴 = 100 000 日元(或 200 000 日元)×(85 岁-继承开始时的年龄)

- 多重继承豁免

连续继承会导致纳税人对同一财产再次征收遗产税,这可能会给纳税人带来沉重的负担。如果在 10 年内再次征收遗产税,可以从后续遗产的遗产税税额中扣除前一次遗产所征收的一定税额。 - 外国税额减免

该系统旨在调整国际双重征税,即通过继承或遗赠获得外国财产,并对该财产征收外国继承税。

综上所述,在上述例子中,如果两个孩子没有特殊的免税情况,妻子的遗产税将适用 "配偶 税减免",无需缴纳遗产税,两个孩子应缴纳的遗产税为 760 万日元。

摘要

怎么样?

遗产税制度和计算非常复杂,可能有很多方面难以理解。

然而遗产税申报应在已知遗产发生之日的次日起 10 个月内完成。如果错过申报期限,可能会被征收逾期税和附加税,因此应尽快办理必要的手续。

与其在继承遗产后惊慌失措,不如根据上述知识在专家的帮助下提前采取措施。

评论。