什么是 2000 万日元的养老问题?

首先,让我们回顾一下金融厅金融系统委员会市场工作组于 2019 年 6 月 3 日提交的报告《老龄化社会的资产形成与管理》中提到的 "2000 万日元问题"。

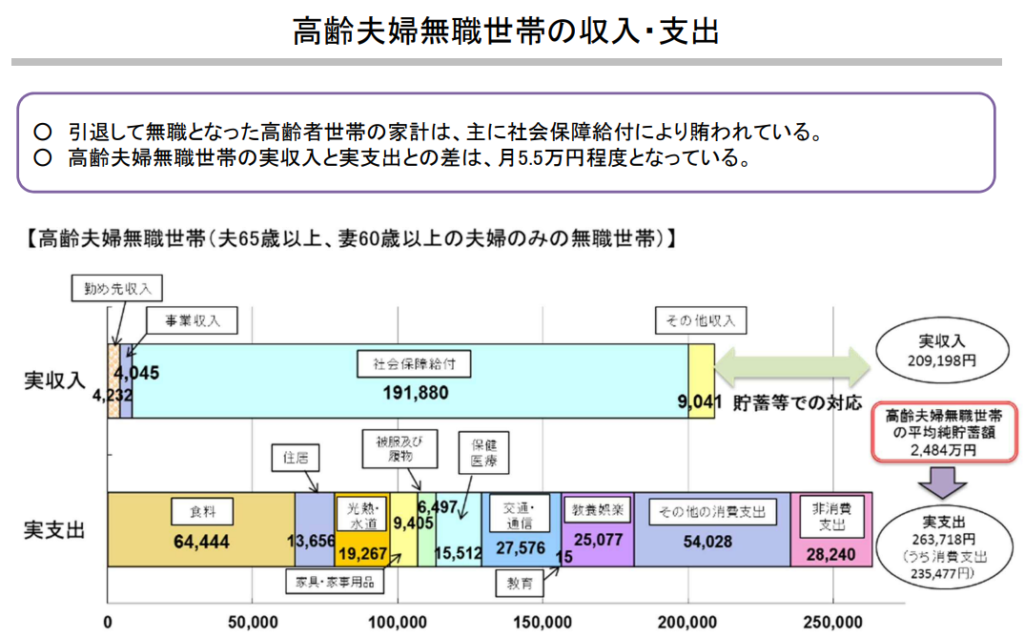

根据一对老年夫妇失业家庭的平均家庭收支情况,报告显示平均支出为 263 718 日元,而平均收入为 209 198 日元。据此计算,每月短缺 54 506 日元,每年约短缺 654 000 日元。

如果从 65 岁起算,退休年龄为 30 年,报告显示缺口约为 2 000 万日元。

(资料来源内务和通信部,《家庭调查》(2017 年)。)

由于围绕这份报告的争议,许多人可能不得不为退休储蓄。

日本经济开始发生变化--4000 万日元的养老问题?

在 2019 年宣布 2000 万日元退休年龄问题五年之后,日本经济正处于重大转型时期。自上世纪 90 年代末泡沫经济破灭以来,日本经济一直处于超级通货紧缩时期,被称为 "失去的 30 年"。

在通货紧缩的世界里,商品价格急剧下降,工资和收入不升反降。价格下滑迫使公司业绩下滑,股票价格继续停滞不前。

在这样的世界里,存钱和为退休储蓄是一项有意义的行动。

每个存款人可在每个金融机构存款,本金最高可达 1 000 万日元,利息'最高可达 1 000 万日元,利息按本金计算'。存款保护制度它受到 "我受......保护 "的保护。现在让我们看看这个储蓄账户没有风险吗?

2024 年 5 月,日本总务省(MIC)报告称,日本的 TP3T 价格同比上涨了 2.81。

(资料来源消费者价格指数,2020 基准年,总务省统计局。)

我相信大家都知道日常生活中商品价格的快速上涨。

一碗牛肉的价格从 2018 年 3 月的 290 日元涨到了 2023 年 7 月的 400 日元。在大约 5 年的时间里,这实际上是 1.4 倍的增长(1401 TP3T)。另一方面,在今年的 "春季斗争 "中,各大公司的工资几乎没有增加 51 TP3T。

这一事实意味着10 年后在银行存入 1 000 万美元。面值保持不变,仍为 1 000 万日元,但假设价格继续每年上涨 2.51 TP3T,则实际价值降至 781 万。20 年后,这一数字高达 610 万。

换句话说,如果物价继续以这种速度上涨,2019 年计算出的 "2,000 万日元退休年龄问题 "现在将是30 年后,这可能成为 "4000 万日元的养老问题"。这意味着

当然,也不能绝对肯定储蓄账户是个坏主意,因为商品价格不一定会再次下跌而不是上涨,就像 1990 年代末开始并持续了 30 多年的日本通货紧缩社会那样。

简言之储蓄账户的实际价值也有可能受损。重要的是要知道

您真的需要 2000 万日元吗?了解自己的资金需求

上述 "2000 万日元退职问题 "只是一个示范案例,是根据以下条件计算出的平均数额

- 丈夫 65 岁,妻子 60 岁。

- 失业家庭

- 假设退休 30 年。

- 房屋为业主自住(住宅支出按 13 656 ₦ 计算)

- 有雇员养老金领取者的普通工薪家庭

这意味着,如果您在 65 岁以后继续工作,或者您和配偶都工作并且都有资格领取雇员养老金,您的收入将会增加。另一方面,如果您长期租房居住,您的房租支出也会增加。此外,如果您长期单身,或者您已经失去了配偶,那么就没有必要再看这种模式化的案例,也不必过于担心。您真正需要的退休资金数额会因个人情况而有很大不同。

这时,您需要为自己量身定制一个计划,了解自己究竟需要多少退休资金,以及如何解决这个问题。

以下是一些粗略的退休规划计算和措施。

预测退休后的生活费用。

股票和共同基金的价格每天都在涨跌。股票价格的变化不仅取决于公司业绩,还取决于社会和政治状况,有时会导致价格大幅下跌和损失。

检查公共养老金福利的金额。

发行股票或债券的公司或国家拖欠债务的风险。也称为违约风险。如果公司或国家破产,最坏的情况是可能无法归还全部本金。

工作时间长

即使股票或债券本身的价格没有下跌,或者即使价格上涨,但如果金融工具是以外币计价的,就会有货币波动的风险。例如,如果您购买了以美元计价的共同基金,一年后美元升值 101 个 TP3T,您将以美元获利 101 个 TP3T,但如果美元兑日元下跌 201 个 TP3T(日元升值),该共同基金以日元计价的价格将下跌 101 个 TP3T。

利用税收优惠增加资产

市场利率对债券价格有重大影响。

- 利率上升,债券价格下跌

- 与利率上升后发行的债券相比,在当前低利率条件下发行的债券吸引力较低,因此这些债券的价格会下降。

- 利率下降时债券价格上涨

- 当利率下降时,新发行债券的吸引力低于现有利率较高时发行的债券,而更多的人购买现有利率较高时发行的债券。因此,现有债券价格会上涨。

摘要

怎么样?

据说,退休资金与住房和教育一样,是人生三大支出之一。考虑投资以确保退休资金是非常重要的,但在开始投资之前,了解如何产生资金、了解您需要什么(您的目标)以及了解如何达到目标(您的目标)是您安心迈向人生下一步的第一步。

评论。