大多数人都知道,投资是有风险的。

另一方面,似乎很少有人了解 "风险 "的真正含义,以及哪些金融工具具有何种程度的风险。

我想赚快钱!"我想快速赚钱!"也有很多人认为 "投资就像赌博 "或 "我害怕亏损",因此无法开始投资,尽管他们在某种程度上认为这是必要的。

投资有风险,这是不争的事实。

它。如果你不理解而失败,或者过于害怕前进,你的资产将永远不会增长。

今天,我想整理一下 "正确认识投资风险 "和确定 "最合适 "投资方法所需的知识。

了解投资风险。

想想风险。

在日常生活中,我们可能会把 "风险 "一词理解为 "危险的程度"。例如,遭遇灾难的风险是指 "遭受灾难和严重受伤的可能性"。

然而,投资的风险不仅在于投资 "遭受损失",还在于 "赚取利润"。换言之,由于资产管理损失和收益的 "波动性 "被称为风险。

俗话说 "投资股票风险高",意思是波动性大,这意味着虽然有可能获得高额回报,但也有可能遭受巨大损失。相反,"储蓄账户风险低 "的意思是,虽然不能期待高回报,但也不太可能遭受巨大损失。

需要提醒我们的是,风险始终存在于我们的生活中,而不仅仅是投资。

例如,即使在日常生活中,也随时可能发生自然灾害、疾病或灾难。

将投资风险视为 "风险=危险 "是错误的。如果你因为过度害怕风险而逃避投资,你将无法即使是储蓄账户也有风险,仅仅是生活在其中就有风险。

我不开车,不坐火车或飞机,甚至不离开家一步,因为我害怕出事故。这样说的人不多,但这种想法肯定有道理。不出门可以最大限度地降低意外风险。另一方面,您也需要考虑到,您会失去与家人和朋友在户外尽情玩耍的时间,这是一个重大的 "机会损失"。

投资也是如此。因为害怕亏损而不去投资,虽然避免了手头现金减少的风险,但也失去了获利的机会。

就像没有人会突然开上一辆赛车并以极快的速度行驶一样,我们不建议您突然将所有资金投资于外汇,但我们建议您在了解风险并意识到可接受的风险水平后再进行投资。

了解标准偏差。

在资产管理方面标准偏差(标准偏差)是的、数据离散度的统计量度。它表示数据离平均值有多远。标准差越大,说明数据离平均值越远,而标准差越小,说明数据集中在离平均值较近的范围内。

它是对收益分布差额大小的统计测量,试图说明收益在一年中的模糊程度。假定收益率在大约三分之二的时间里位于中心点 ±1 个标准差范围内,在 95% 的时间里位于 ±2 个标准差范围内。

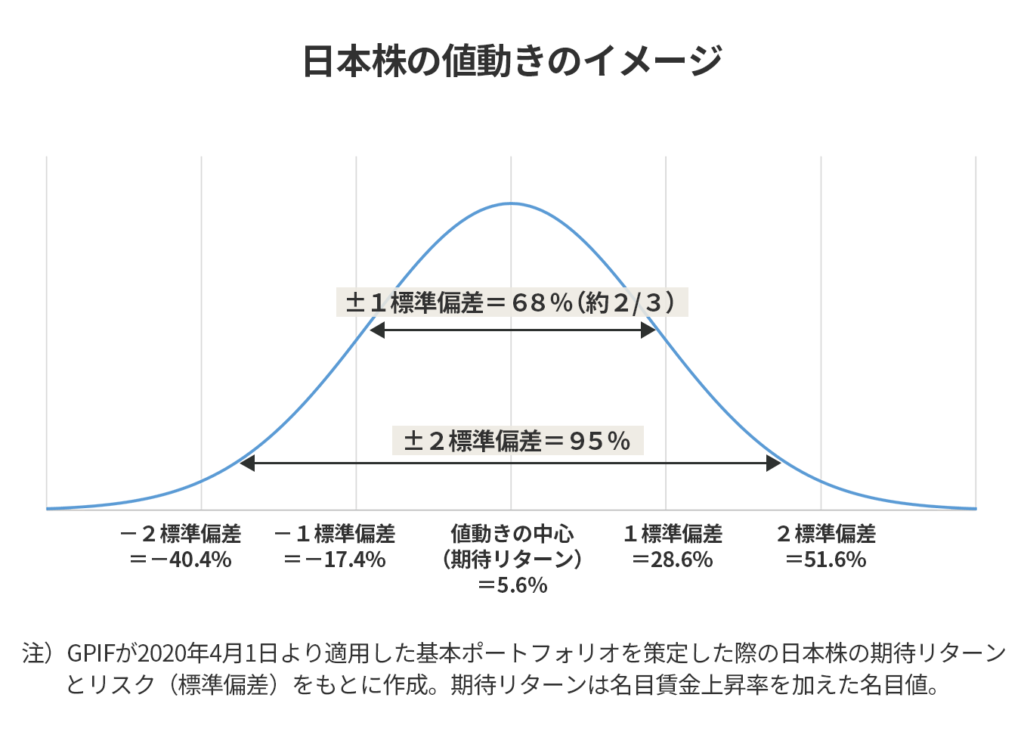

让我们用 "日本股票的预期收益率为 5.6%,风险(标准偏差)约为 23%"*来具体分析一下。

*GPIF 在制定 2020 年 4 月 1 日生效的基本投资组合时使用的数字。预期收益为名义值,加上工资增长。

风险通常用一个标准差来表示。如果 "日本股票的预期收益率为 5.6%,风险(标准差)约为 23%",这意味着一年的收益率有三分之二(约 68%)的概率会围绕预期收益率 5.6%上下浮动 23%。换句话说,我们假设一年期回报率在正 5.6%至正 28.6%之间的概率约为三分之一,而在正 5.6%至负 17.4%之间的概率约为三分之一。相反,年度回报率大幅低于负 17.4% 的概率约为 16%,年度回报率大幅高于正 28.6% 的概率也约为 16%。

(展品......)GPIF (普通养老金投资基金))

举个简单的例子,如果用 100 万日元购买预期收益为 51 TP3T、标准差为 10%的共同基金、

5%-10%= 减 5%= 950 000,5% + 10%= 加 10%= 68%,概率在 110 万之间

5%-10%= 减 5%x2= 减 10%=90 万日元;5% + 10%= 加 10%x2= 加 20%的概率落在 120 万日元和 95% 之间。

在选择金融产品时,只看上述例子中的 "5% 的预期收益率 "当然是危险的,但重要的是要知道,根据统计,出现负收益的概率高达-10%,标准差为 10%。

换句话说,如果你只根据预期收益进行投资,那么投资结果有可能与预期不符。另一方面,您也应该意识到,您所投资的宝贵资产归零的概率非常低。

顺便提一下,68% 这一统计概率也用于台风预期路径中的预报圈。这意味着在天气预报中,台风进入预报圈的概率为 68%。

当然,标准差是金融工具的统计数据,盈利有可能超过标准差,亏损也有可能远远低于标准差。但是,如果在查看了预期收益和标准差之后再购买金融工具,就不用担心每天的价格波动,也就不会做无用功了。

储蓄账户的风险?

每个存款人可在每个金融机构存款,本金最高可达 1 000 万日元,利息'最高可达 1 000 万日元,利息按本金计算'。存款保护制度储蓄账户受到 "IRA "的保护。那么,这个储蓄账户是无风险的吗?

2024 年 5 月,日本总务省(MIC)报告称,日本的 TP3T 价格同比上涨了 2.81。

我相信大家都知道日常生活中商品价格的快速上涨。

一碗牛肉的价格从 2018 年 3 月的 290 日元涨到了 2023 年 7 月的 400 日元。在大约 5 年的时间里,这实际上是 1.4 倍的增长(1401 TP3T)。另一方面,在今年的 "春季斗争 "中,各大公司的工资几乎没有增加 51 TP3T。

这一事实意味着10 年后,存入银行的 1 000 万日元的面值将保持不变,仍为 1 000 万日元,但假设物价每年继续上涨 2.51 TP3T,其实际价值将降至 781 万日元。20 年后,这一数字高达 610 万。

当然,也不能绝对肯定储蓄账户是个坏主意,因为商品价格不一定会再次下跌而不是上涨,就像 1990 年代末开始并持续了 30 多年的日本通货紧缩社会那样。

简言之储蓄账户的实际价值也有可能受损。这意味着

5 投资风险

现在,让我总结一下您在准备投资时需要注意的投资风险。

价格波动风险

股票和共同基金的价格每天都在涨跌。股票价格的变化不仅取决于公司业绩,还取决于社会和政治状况,有时会导致价格大幅下跌和损失。

信用风险

发行股票或债券的公司或国家拖欠债务的风险。也称为违约风险。如果公司或国家破产,最坏的情况是可能无法归还全部本金。

外汇风险

即使股票或债券本身的价格没有下跌,或者即使价格上涨,但如果金融工具是以外币计价的,就会有货币波动的风险。例如,如果您购买了以美元计价的共同基金,一年后美元升值 101 个 TP3T,您将以美元获利 101 个 TP3T,但如果美元兑日元下跌 201 个 TP3T(日元升值),该共同基金以日元计价的价格将下跌 101 个 TP3T。

利率风险

市场利率对债券价格有重大影响。

- 利率上升,债券价格下跌

- 与利率上升后发行的债券相比,在当前低利率条件下发行的债券吸引力较低,因此这些债券的价格会下降。

- 利率下降时债券价格上涨

- 当利率下降时,新发行债券的吸引力低于现有利率较高时发行的债券,而更多的人购买现有利率较高时发行的债券。因此,现有债券价格会上涨。

流动性风险

流动性意味着易于赎回。

现金是流动性最强的货币形式,想什么时候花就什么时候花,想花多少就花多少。但是,如果发行现金的国家发生违约或恶性通货膨胀(货币价值急剧下降),即使是现金也不能随意使用。

例如,五年期定期存款损失本金的几率微乎其微,但在到期前五年内不能取消(事实上可以取消,但在这种情况下承诺的利率得不到保证),这也是一种 "流动性风险"。

摘要

投资风险是指预期收益可能无法实现或投资本金可能减少的可能性。您可能知道有不同类型的风险。

这些风险随经济状况、公司业绩、政策变化和自然灾害而波动。重要的是要了解这些风险,并以长期资产增长为目标,同时通过分散投资和与您的风险承受能力相匹配的投资来尽量减少损失。

首先,根据上面的例子计算出您能承受的损失程度。

一般说来,你手头应该有一年的生活费现金,其余的用来投资,但你需要考虑这是否适合你。有些人可能觉得六个月的生活费就足够了,而有些人可能需要两年的生活费。

每个人的 "风险承受能力 "都不一样,取决于他们的投资经验。重要的是活着就有风险,你不能开始过度害怕风险。还有那个忽视风险,只相信预期收益,结果将事与愿违。首先,在开始投资时要认识到

评论。