金融厅 2019 年提交的一份报告中的 "2000 万日元养老问题 "已成为一个相当热门的话题。

从那时起,似乎越来越多的人开始认真思考个人资产建设问题。

而今年,"新 NISA "制度于 2024 年启动。这是日本政府提出的 "从储蓄到投资 "倡议下的一项开创性制度,旨在引导人们的金融资产从储蓄转向投资,并鼓励资产管理。

由于这项计划的推出,你们中的许多人可能在今年首次开始投资,或者正在考虑在未来开始投资。

因此,今天,新的 NISA 是一个很好的起点。我想停顿片刻,让那些打算 "开始投资 "的人更好地了解资产管理是怎么回事。

最后,我想说的是,现代社会的金融工具数不胜数,但风险最低、收益无限大的投资是、

自我投资"。

"什么,我还以为是投资信息,原来只是自助和心理学!"如果您要关闭本页,请略读。如果你愿意,可以跳过整页,只读最后一段。不管怎样,读一下就好。

无论你是在了解了 "资产管理 "和 "投资 "的基本原理后才开始投资,还是因为周围的人都开始投资而不假思索地开始投资,十年后你所看到的世界肯定会有所不同。

持续性是投资的关键。如果你一开始就随便投资,那么当暴跌来临时,你就会害怕并撤出。但如果一开始就对投资有正确的认识,就能在暴跌时保持冷静。

我们希望今天的专栏能对您制定人生计划有所帮助。

谁应该阅读这篇文章

急于开始投资的人。

初次尝试投资的人。

刚刚开始投资,对投资不甚了解的人。

想了解投资基础知识的人。

在开始投资之前,您需要了解什么?

了解资产管理和投资。

资产管理 "和 "投资 "这两个词经常被放在一起使用,但实际上却有不同的含义。

资产管理"。

这是指管理您拥有的资产,如现金、储蓄、股票、投资信托和房地产。要管理资产,首先需要创建资产进行投资。资产管理有多种选择,包括以下投资类型以及 "投资"。

投资

它是指利用手头的现金将资金投资于股票、共同基金、房地产或其他资产,以获取利润。虽然投资的目的是盈利,但投资也应被视为一种资产管理。与 "投机"(见下文)不同,这种资产管理涉及相对较长时期的投资,以缓慢和低风险的方式获取利润。

储蓄 "是指

储蓄 "是一种相对无风险(无风险)的投资方法。严格来说,它并非完全无风险,但简单地将现金存入银行就被称为 "储蓄"。

猜测"。

有一种资产管理可能会与投资混淆,那就是 "投机"。投机 "是指在短时间内买卖股票、外汇或加密货币等实物资产,着眼于在短期内从市场中获利。当然,这涉及巨大的风险,可能带来丰厚的利润,但也可能造成巨大的损失。数据显示,由专业投资者(如机构投资者)管理的共同基金中有 801 TP3T 输给了指数管理(一种长期投资方法,旨在实现与市场指数一致的结果)。不得不说,由于游戏的高赌博性,业余爱好者获胜的几率非常低。

今天的专栏将解释 "投资",即创造资金的过程,而 "资产管理 "正是基于这一过程。

设定投资目标。

社会环境正在发生巨大变化,包括新型冠状病毒引起的大流行和快速通胀(物价上涨)导致的未来不确定性、出生率下降和人口老龄化导致的社会保险费增加和连续增税,以及新的 NISA 系统的推出。

每个人都有自己开始投资的理由,但要想持续投资并实现资产增长,最重要的还是要设定一个目标。就像没有目标就很难跑完马拉松一样,没有目标的资产管理也不会长久。重要的是,要从自己的目标开始,而不是因为你对未来有某种担忧,或者因为其他人都已经开始了。确定资产建设的目标金额。

例如,可能是明年出国旅游,也可能是几年后买车,这是人生中最大的三笔开支。购房基金,,资助儿童教育最后退休金.设定短期和长期目标将激励您管理资产并继续投资。

生活中的三大开支是什么?

生活中的三大开支是许多人在确定资产管理目标时所瞄准的金额。

生活中的三大开支是住房、教育和退休。

另一方面,总务省的家庭调查显示,2023 年,"有两名或两名以上工人的家庭收入和支出 "中最常见的支出是食品,为 26.51 TP3T,其次是其他支出,包括娱乐支出,为 17.21 TP3T,以及交通和通信支出,为 16.11 TP3T。

教育费用为 5.31 TP3T,住房费用为 6.01 TP3T。

(资料来源内务和通信部,《家庭预算调查年度报告》(家庭收支部分)。)

那么,为什么说 "教育 "和 "住房 "是人生的三大支出呢?

这是因为,首先,上述统计数据假定家庭拥有 "自住房屋"。另外,"教育"、"住房 "和 "养老 "支出虽然在家庭月预算中所占比例不大,但需要在一定时间内预留一大笔资金,必须有计划地准备。

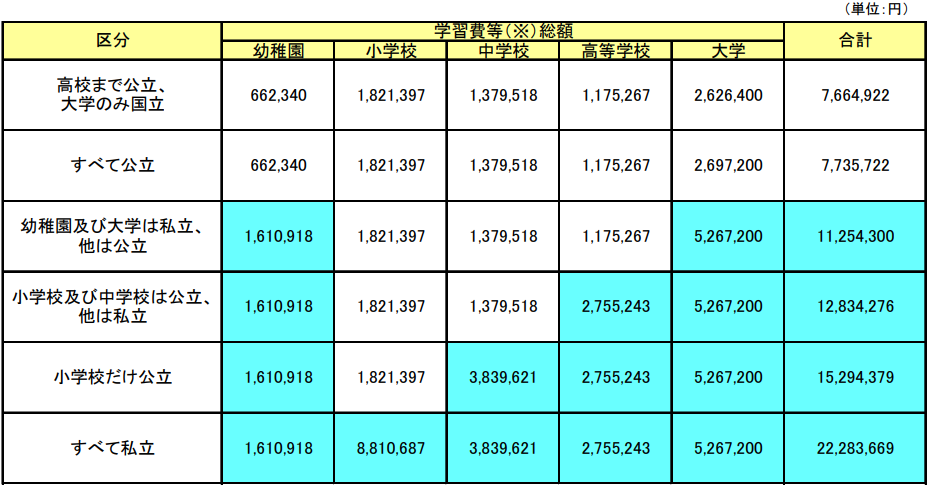

教育或学校费用

一个孩子从高中到大学毕业的平均教育费用(不包括食宿、住房等费用),如果是全公立学校,约为 1 000 万日元。如果全部由私立学校提供教育,费用将上升到约 2 300 万日元。

(资料来源教育、文化、体育、科学和技术部,《2010 年儿童学习支出调查报告》。)

据说,在关东、东海和关西等大都市地区,典型的日本企业员工一生的年收入约为 200 万日元,但实际上,他们的年收入仅为 200 万日元。10%(公立学校)是教育成本。

此外,这种教育成本是从孩子 16 岁左右开始上高中,到 22 岁大学毕业。必须在七年内筹集。。

住房费用(支出)

在日本,一生的住房总成本因居住地和生活方式的不同而有很大差异,但从数千万日元到超过 1 亿日元不等。在市区购买一套自住房屋并还清贷款的一般费用估计在 5000 万至 8000 万日元之间。另一方面,如果您选择租房,终身租金可能与此相近或更高。

如果您在 35 岁时,在孩子出生和上小学的时间点,在市区购买一套 6000 万日元的二手公寓,并全额贷款 35 年,直到 70 岁,如果您以近年来 0.341 TP3T 的超低利率贷款,还款情况如下图片

- 财产价值:6000 万日元。

- 贷款期限:35 年。

- 奖金偿还:无。

- 借款利率:浮动 0.34%

- 初始成本:约 160 万日元。

- 每月还款额:约 150 000 日元

- 还款总额:6 370 万日元。

每年的付款总额为 180 万日元,约为平均年收入(东京)612 万日元的 301 TP3T。

年收入较高的人拉高了平均年收入,因此东京的年收入中位数约为 572 万日元,住房费用占 3141 TP3T。

此外,每年的房产税(约 10 万日元)、住宅的维修费、公寓的维修储备金和管理费也不在计算之列。

终生收入、住房费用约占 321 TP3T。受灾人数多达 1 000 人。

养老费

退休费用因生活方式、居住地区、自住房还是租房、健康状况和家庭结构的不同而有很大差异。作为一般指南,应牢记以下因素

- 月生活费;根据 2023 年总务省 "家庭预算调查"。

- 两人家庭的月生活费:约 270 000-300 000 日元

- 单个家庭的每月生活费用:约 15 万至 20 万日元

- 65 岁退休后的预期寿命:男性约为 16 岁,女性约为 22 岁。

- 如果 65 岁开始领取养老金,则按月领取养老金:

- 如果两对已婚夫妇领取补助金:约 200,000-250,000

- 如果是单一受援国:约 150,000-180,000

- 从必要的生活费用中扣除退休金后的每月实际短缺额

- 如果两对夫妇领取补助金:50,000-70,000 日元。

- 如果是单人领取:约 30 000 日元。

- 65 岁退休后退休基金缺口共计(按 20 年计算)

- 在两对已婚夫妇领取补助金的情况下:约 1,200 万至 1,700 万日元。

- 如果是单人领取:约 720 万日元。

这就是 "2000 万日元的养老问题 "所依据的数字。

上述总务省的住户调查报告指出,"假设是自住房,住房费用占月支出的 61 TP3T",因此,根据这项调查,一个二人家庭退休后的月缺口约为 16 000 日元,当然,如果终生租房居住,这个缺口是不够的。但是,如果是自住住房,则需要终身缴纳房产税,而且还需要支付维修费用。

到底是自住好还是租房过日子好,这是一个争论不休的话题,以至于被说成是一个永恒的问题,我希望能够根据自己的亲身经历和对房屋建筑资质的了解,在另外的时间再谈这个问题,但无论如何,除了上述的 "教育成本 "和 "住房成本 "之外,"退休成本 "在生活总成本中也占了非常大的比重。毫无疑问,"退休费用 "的比重也非常大。

知道如何积累个人财富。

我明白问题所在。那我们如何提供资金!"

资产管理"。开始、投资"。要做到以下几点。的,在没有 "确保投资资本",一切都无从谈起。

因此,在你因为觉得有必要投资而冲向银行或证券公司的柜台之前,或者在你举起双手说:"我现在的工资根本无法投资!"之前。让我们先来理清个人资产积累的不同方法及其特点。

- 储蓄/审查家庭财务

- 每月开支审查

- 组织和审查移动服务和用户服务

- 尽管节省水费和水电费的效果并不明显,但压力却很大。

- 每月开支审查

- 自我投资

- 风险最低、回报最高的投资

- 通过加薪、跳槽、兼职、双职工和独立等方式增加存款能力。

- 普通银行账户

- 没有本金损失的风险,也不会因通货膨胀造成资产损失。

- 年利率约为 0.021 TP3T

- 定期存款

- 没有本金损失的风险,也不会因通货膨胀造成资产损失。

- 网上银行每年约为 0.2-0.41 TP3T。

- 可随时取消,但中途取消可能无法获得利息

- iDeCo(个人固定缴费养老金计划) 401K(公司固定缴费养老金计划)

- 保费免税并享受税收优惠

- 60 岁之前不能卸载

- 投资是个人责任,有损失本金的风险。

- 可供购买的产品是根据其相对安全性挑选出来的。

- 储蓄保险产品

- 在紧急情况下,他们可以帮助减轻经济负担。

- 如果在一定时期内支付了保费,退保会退还保费,但如果在短时间内放弃保单,则可能会损失本金。

- 全额支付后到期可退,利率与定期存款差不多。

- 保险公司的高昂费用

- 个股

- 高风险/高回报

- 利率是无限的,最坏的风险是投资本金为零。

- 投资信托

- 相对低风险/低回报

- 多元化投资,省心省力。

- 有些产品的财务费用很高。

- 预期收益率取决于产品;全部投资本金的风险最高为零

- 房地产

- 相对高风险、高回报

- 现在借贷利率低,回报率往往更高。

- 可以用自己的信用贷款,易于发挥杠杆作用

- 流动性低,有时需要很长时间才能赎回或无法赎回

- 如果房产的个性化程度高且质量好,则有望获得收入收益(租金收入)和资本收益(出售利润),但如果房产质量差,出售后可能只剩下债务。

- 商品

- 黄金、虚拟货币和外汇等金融替代品

- 黄金是一种相对低风险、低回报的资产,基本上是最安全的资产

- 虚拟货币和外汇不是投资,而是投机(高度赌博)

如上所述,"确保投资资金 "的方法有很多。这些方法是这不是一个挑挑拣拣的问题,而是一个从尽可能少的、力所能及的事情做起的问题。

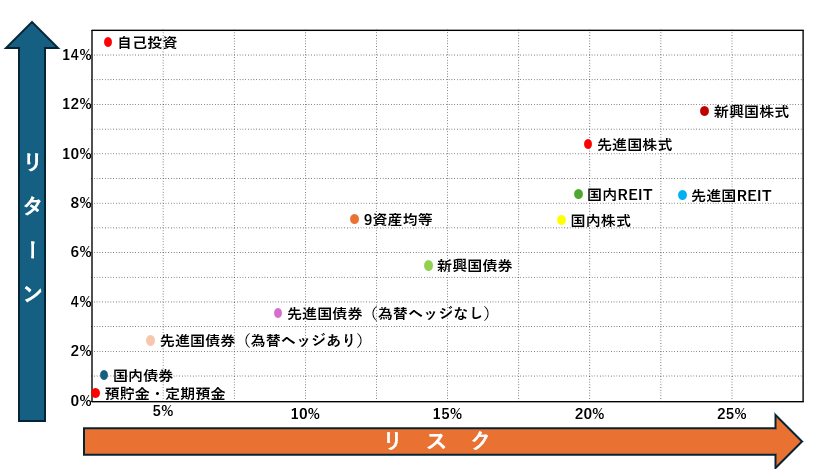

在这里,让我们用一张图来直观地描述一下投资基金的管理。

(作者撰写,图片仅供参考。不保证实际运行性能)。

收益和风险的概念和细节将在后面的专栏中讨论,但表格纵轴越高,预期收益(预期利润)越高,但风险也越高(横轴,遭受损失的可能性)。

可见,储蓄几乎没有回报(利润),但同时风险(损失)也极低。(储蓄账户也存在通货膨胀风险)。

需要注意的是,还有一些其他因素没有在本表中体现,如储蓄、财产、保险和商品,这些因素高度个性化,涉及与其他收益和风险的复杂关系,因此有必要考虑每种产品的收益和风险。

预期收益最高、风险最低的是 "自我投资"。

上表中最需要强调的是世界上风险最低/收益最低的事情就是 "自我投资"。这意味着

当你听到 "自我投资 "这个词时,你可能会认为它指的是学习或取得资格证书,但除了学习之外,购买个人电脑在互联网上赚取额外收入、购买最新的消费电子产品以腾出时间从事副业或学习、锻炼身体以增强体质等也都是很好的自我投资。

最后,我想就作者推荐的投资方法--自我投资--总结一下 "投资的关键要素"。

- 投资有风险,也有收益,高收益需要接受高风险,但选择低风险也会导致低收益。

- 风险和收益总是要权衡的。不存在无风险(无风险)高回报的产品(这是 100% 骗局!)。

- 投资成败的要素是时间、多样化和持续性。

- 以长期(至少 5 年,最好 20 年或更长)低风险(复利效应)获取高额利润为目标

- 通过平衡上述几个投资因素(多样化效应),可以分散风险。

- 投入 "财力 "和 "存款力",使投资效益最大化,是成功的关键。

- 投资 100 000 美元购买年利润 51 TP3T 的产品,获利 5 000 美元。

- 投资 100 万日元可获利 5 万日元,投资 1 000 万日元可获利 50 万日元。

- 存款能力有可能通过自我投资得到提高。

- 通过与公司工作相关的学习增加工资。

- 学习第二职业,兼职赚取额外收入

- 获得创业和赚取营业收入的资格。

- 购买最新的电器,把更多的时间用于学习或兼职工作

- 参加体育俱乐部,保持健康,永远工作

- 让他们看起来更漂亮,从而提高销售业绩。

- 另一方面,损失自我投资的风险包括书本费、资格学校费用等,最重要的是 "时间"。

- 如果你学习并努力争取晋升或资格考试,但却失败了,那么从学习中获得的知识和经验将作为一种收益留在你的头脑中。你头脑中的知识不会有被窃取的风险。

摘要

怎么样?

这份清单有点长,但总结了您在开始投资前需要了解的内容。

钱对生活非常重要。但是钱不是万能的。

生活中最重要的不是金钱,而是如何活出自己的快乐。我认为这是个好主意。

我们希望它能帮助您安心享受每一天,与您的亲人和朋友在一起,不受金钱的束缚。

评论。