家族信託とは、家族間で財産の管理や運用、承継を目的として行われる信託契約のことです。これは特に高齢化が進む中で、認知症や病気によって自分で財産管理ができなくなった場合に備えたり、相続の際に円滑に財産を承継するための手段として利用されています。

この記事では「家族信託」の概要と仕組み、活用方法について解説します。

この記事を読んで欲しい人

持ち家の相続対策をしておきたい人

家族信託って聞いたことがあるけど何?という人

自宅や人に貸しているアパートの管理を子供に任せたい人

不動産の相続をスムーズに進める方法を探している人

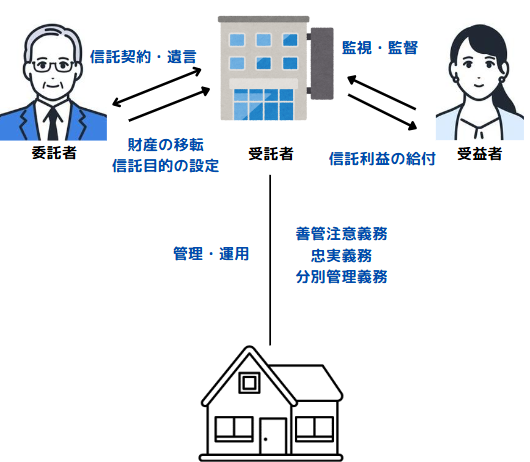

信託契約とは

信託とは委託者がその信頼できる人や法人(受託者)に対して、金銭や土地などの財産を移転し、受託者は委託者が設定した信託目的に従って受益者のためにその財産(信託財産)の管理・運用する制度をいいます。

上記の図で説明すると、委託者(父)が受託者(信託銀行など)に契約や遺言によって財産を移転させ、信託契約を設定します。受託者はその契約によって受益者(娘)に対して利益(家賃など)の給付を行います。

信託契約の種類

商事信託

信託銀行や信託会社が財産の所有者である委託者から財産を託され、受託者として財産の管理や承継を行います。このとき信託銀行や信託会社は、信託報酬を受け取ります。この商事信託は「信託法」「信託業法」の規制を受けます。

商事信託の例

- 教育資金贈与信託

- 結婚・子育て資金贈与信託

- 特定障害者扶養信託

- 後見制度支援信託

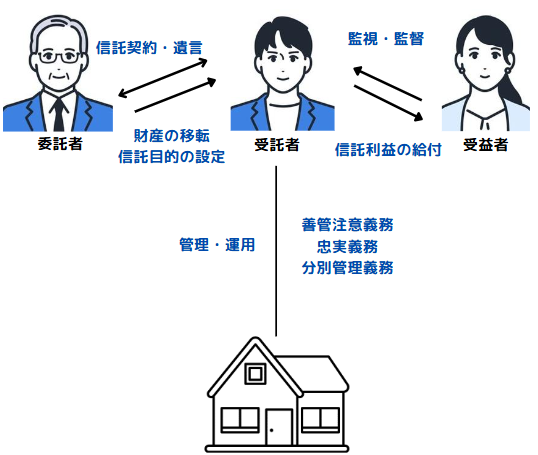

家族信託(民事信託)

受託者が営利を目的とせず委託者の財産の管理等を引き受ける信託のことを民事信託といいます。また民事信託の中でも、信頼できる家族に財産を託す行為を一般的に「家族信託」といいます。

家族信託(民事信託)は信託法の対象となりますが、信託業法の対象ではありません。

家族信託は、以下のような仕組みで行われます。

- 委託者:財産を信託する人(通常、親や祖父母など)が、自分の財産を管理する権利を他の家族(通常、子や孫)に信託します。

- 受託者:財産を管理する人。家族信託では、通常、信頼できる家族の一員(たとえば子供)が受託者として指定され、委託者の財産を管理・運用します。

- 受益者:財産から利益を受け取る人。委託者が自分自身を受益者とすることも多いですが、場合によっては別の家族(たとえば配偶者や子供)を受益者とすることも可能です。

家族信託の主な特徴やメリットは次の通りです。

- 財産管理の継続性:委託者が認知症や病気で判断能力が低下しても、受託者が財産を適切に管理し続けることができます。

- 遺産承継の円滑化:信託契約で、財産を誰にどのように引き継ぐかを明確にしておくことができ、遺言や相続トラブルを回避しやすくなります。

- 柔軟な運用:信託契約は個別に設定できるため、家族の状況や希望に応じた柔軟な運用が可能です。

ただし、家族信託には専門的な知識が必要なため、弁護士や税理士、行政書士などの専門家に相談して、適切な信託契約を結ぶことが推奨されます。また、信託財産は相続税の対象になるため、税務面での注意も必要です。

家族信託の活用事例

家族信託については理解が難しい面がありますので、実際の活用事例を紹介します。

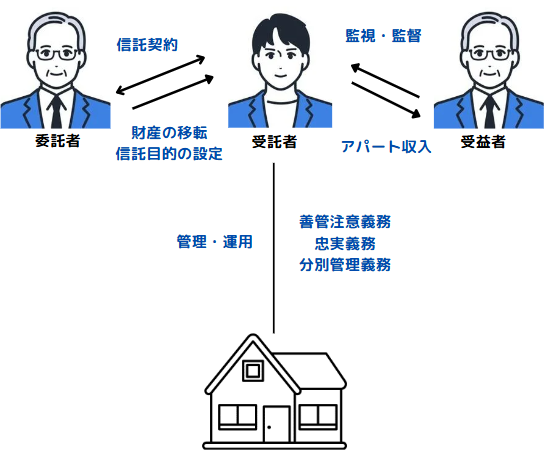

ケース① 自益信託

高齢のAさんは賃貸アパートを経営していますが、将来自分の判断能力が低下したときに備えて、長男にアパートの管理をしてもらいたいと思っていました。そこで知り合いの紹介で相続診断士に相談したところ家族信託という制度を知り、行政書士を紹介され家族信託の契約を結びました。

- Aさん(委託者)が所有する賃貸アパートを長男(受託者)に信託します。受益者はAさん本人です。アパートの名義はAさんから長男に移り、管理・運用も長男が行いますが、アパートの賃料収入は引き続きAさんが受け取ります。

- Aさん(委託者)が認知症を発症した後も引き続き長男がアパートの管理・運用を行います。長男は父親の生活費や介護費用のため、信託契約の内容によっては賃貸アパートを処分することも可能です。

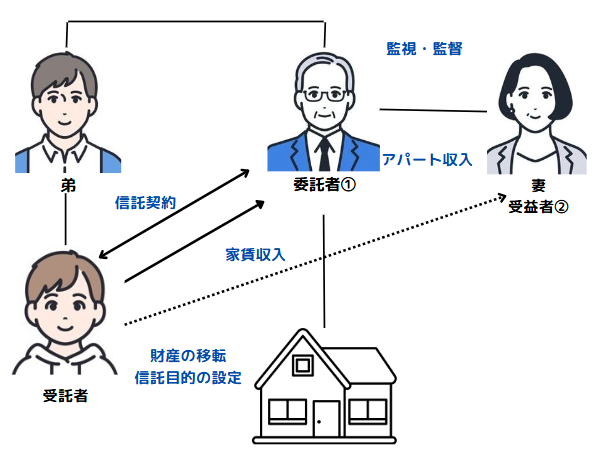

ケース② 受益者連続型信託

Bさんは先祖代々受け継いだアパートとその土地は、自分の血族で承継したいと考えていました。一方でBさんには子供がおらず、自分の死後は妻が相続することは問題ないが、妻の死後は、妻の兄弟姉妹が相続することになるため、これには納得がいきません。

そこで自分の死後、このアパートと土地は自分の弟の子供(甥)に相続してもらいたいと思っています。

Bさんは家族信託を使って自分の想いを実現しました。

- Bさん(委託者)は、将来の判断能力低下に備え、また自分の死後の相続のことを含めて所有しているアパートを信頼できる弟の子供(甥)に信託します。

- 受益者はBさん自身とします。

- アパートの名義はBさんから受託者(甥)に移りますが、家賃収入は引き続きBさんが受け取ります。

- Bさんが死亡した後は、妻が次の受益者として家賃収入を受取ります。

- Bさんの妻が死亡した時に信託を修了し、甥にアパートを承継させます。

まとめ

いかがだったでしょうか。

家族信託は現在では、まだまだ馴染みのない制度ですが、家族内で財産を管理・運用するための仕組みで、超高齢化社会を迎えるなかで、財産管理や遺産継承の一つの方法としてニーズが高まっています。委託者が自身の財産を信頼できる家族(受託者)に託し、指定された目的に従って管理・運用してもらうことで、信託者の意向が長期間守られるようにします。

- 財産管理の柔軟性:家族信託では、財産の管理や分配方法を信託者が自由に設定でき、受託者がそれに従って管理を行います。これにより、信託者が認知症などで判断能力を失った場合でも、指定された家族が財産を適切に管理できます。

- 相続対策:家族信託は、相続の際のトラブルを回避する手段としても活用されます。信託契約で財産の分配方法を事前に明確にしておくことで、相続人間の争いを未然に防ぐことができます。

- 成年後見制度との違い:家族信託は成年後見制度と異なり、信託者の意志や意向が尊重され、より柔軟な運用が可能です。成年後見制度では裁判所の監督が必要ですが、家族信託では信託契約に基づく自主的な管理が行えます。

- 税務面の注意点:家族信託には税務上の影響もあるため、適切な税務対策が求められます。信託の形態や財産の種類に応じて、相続税や贈与税などの負担が変わるため、専門家のアドバイスが重要です。

家族信託は、財産を円滑に管理し、相続や介護に備えるための有効な手段として注目されていますが、適切に設計しないとトラブルの原因にもなるため、信頼できる専門家のサポートが欠かせません。

コメント