「相続税」は、親や親族が亡くなった際に受け継ぐ財産にかかる税金です。遺産を受け取る側にとって重要な課題となる相続税ですが、実際にどのような仕組みで課税されるのか、どの程度の財産に税がかかるのか、基礎控除の範囲など、多くの人にとって理解が難しく、知っておくべきポイントが多くあります。この記事では、上級相続診断士の資格を持つ行政書士が相続税の基本知識をわかりやすく解説し、遺産相続の際に押さえておきたい重要なポイントを紹介します。適切な準備をすることで、将来の相続に備える一助になるでしょう。

相続税の計算の流れ

相続税は、遺産相続の際に避けては通れない重要な手続きの一つです。しかし、その計算は複雑で、多くの人が戸惑うことも少なくありません。まずは相続税の計算の基本的な流れを解説します。

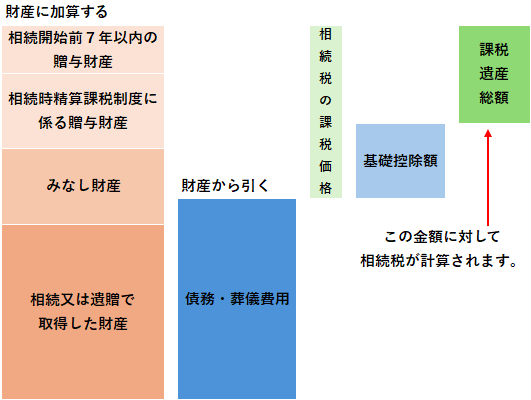

被相続人(亡くなった方)が遺した「本来の相続財産」と「みなし相続財産」を合計し、この金額から「非課税財産」を差し引きます。

課税される相続財産とは?ー課税価格の計算

相続税には、すべての財産が課税対象になるわけではありません。一部の財産は非課税として扱われ、相続人にとって負担が軽減される場合があります。たとえば、生命保険金や弔慰金、墓地や墓石など、特定の条件を満たす財産は相続税の非課税財産に該当します。これらの財産について詳しく知ることで、相続手続きをよりスムーズに進めることができるでしょう。

相続財産に含まれるもの

本来の相続財産

民法の規定に従って相続等により取得する財産を「本来の相続財産」といいます。

- 土地、建物、預貯金、有価証券、ゴルフ会員権、宝石などの貴金属類、骨董品、貸付金、著作権など、金銭に見積もることが可能な経済的価値があるものは、全て相続財産となります。

- 保険契約のうち、相続開始時においてまだ保険事故が発生していない生命保険契約(解約返戻金等の支払いがない保険契約を除く)で被相続人が負担した保険料に相当する部分の経済価値(解約返戻金等を受取る権利)を「生命保険契約に関する権利」といい、契約者が被相続人である契約は本来の相続財産となります。(下記保険契約についての取り扱い①)

みなし相続財産

民法上の相続財産ではないが、実質的に相続財産と同じ効力がある次のものについては、課税の公平を図るため、税法上「みなし相続財産」として課税財産に含めます。

但し、民法上の相続財産ではないため、遺産分割の対象となる財産には含まれません。

- 死亡保険金

被相続人の死亡により受け取った死亡保険金のうち、被相続人が負担した保険料に相当する部分の死亡保険金がみなし相続財産となります。(下記保険契約についての取り扱い②) - 死亡退職金

被相続人の死亡により受け取った退職金で、被相続人の死亡後3年以内に支給が確定したものは、みなし相続財産となり相続税の対象となります。 - 生命保険に関する権利で「みなし相続財産」に含まれるもの(下記保険契約についての取り扱い③)

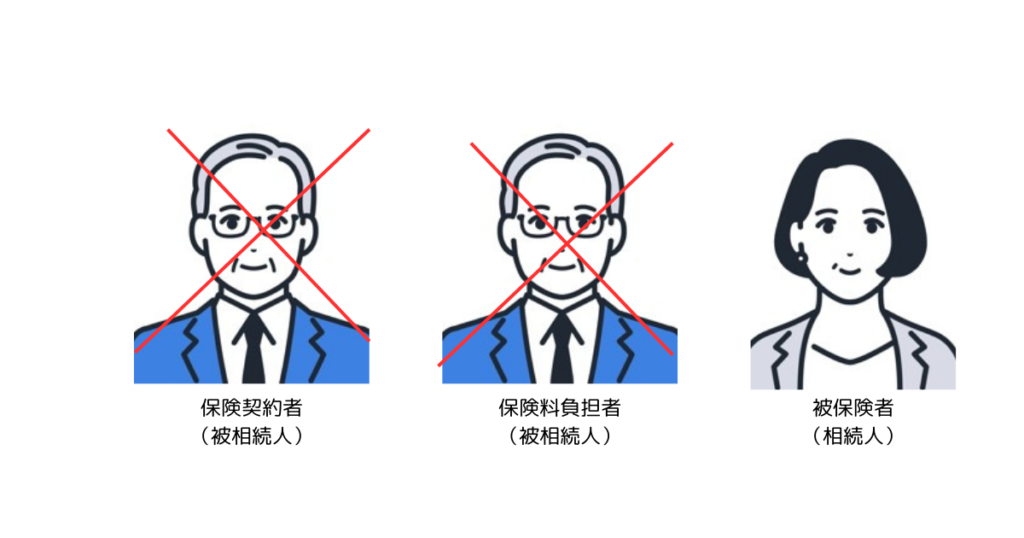

保険契約は、誰が契約者(保険金を受け取る権利を有する者)で、誰が保険料負担者(保険料を支払っている者)で、被保険者(保険契約の対象となる者)はだれかによって、その取扱いが異なりますので注意が必要です。

ケース①:解約返戻金相当額が「本来の相続財産」

被相続人(亡くなった父)が保険契約者(保険金の受取人)であり、同時に保険料の負担者である保険契約は、被保険者(保険契約の対象となる者)が被相続人以外(母)である場合、母が存命の間は保険金は支払われませんが、解約返戻金相当額が「本来の相続財産」となります。

ケース②:受け取った死亡保険金のうち被相続人が負担した保険料に相当する部分がみなし相続財産

保険契約者(保険金の受取人)が被相続人以外の者(子)で、被相続人(亡くなった父)が被保険者(保険契約の対象となる者)で死亡保険金が支払われた場合は、被相続人が負担した保険料に相当する部分の死亡保険金がみなし相続財産となり相続税の対象となります。

このケースの場合、支払われた保険金は、保険契約者(保険金の受取人)である子の固有の財産となる為、相続税の対象となりますが遺産分割の対象とはなりません。

ケース③:解約返戻金相当額が「みなし相続財産」

保険契約者が被相続人以外の者(子)で、被相続人(亡くなった父)が保険料負担者、被保険者が被相続人以外の者(母)の場合、母が存命の間は保険金は支払われませんが、解約返戻金相当額がみなし相続財産となります。

ケース①と同様に相続財産とみなされるのは、「解約返戻金相当額」ですが、ケース①が本来の相続財産として「遺産分割協議」の対象となるのに対して、このケースの場合は「遺産分割協議」の対象となりません。

相続財産から控除されるもの

債務

被相続人の負担に属する債務(借金など)はその額が相続のときに確定している場合、負の遺産として相続財産から差し引くことができます。

但し、相続人及び包括受遺者(遺言によって特定の財産ではなく、相続財産全体の一定割合や一部を包括的に受け継ぐ権利を与えられた人)が引き継いだものに限られ、相続を放棄した者や相続権を失った者(廃除されたもの)は、債務を差し引くことはできません。

- 控除できるもの

- 借入金

- 未払医療費

- 被相続人にかかる未払の所得税、住民税、固定資産税

- 控除できないもの

- 墓地買入未払金

- 保証債務(債務者が弁済不能のときには控除可能)

- 団体信用生命保険付きローン

- 遺言執行費用

- 弁護士費用、税理士費用、司法書士費用、行政書士費用

葬式費用

- 控除できるもの

- 通夜費用

- 葬式費用、お布施、納骨費用

- 葬式前後に生じた出費で通常必要と認められるもの

- 死体の捜索、運搬費用

- 控除できないもの

- 香典返戻費用

- 法会費用

- 遺体解剖費用

墓地、仏壇、仏具(日常礼拝の用に供するもの)

前掲の「控除できないもの」にある墓地借入未払金と混同し、少々複雑に感じるかもしれません。被相続人(亡くなった方)が生前に購入した墓地、墓石そのものは、相続財産として課税されません。但し、墓地購入に対して、まだ支払いが済んでいない未払金については、相続税の非課税の対象になりませんが、その未払金は債務控除の対象となり得ます。

- 非課税の対象

これは、そもそも相続税が課されない財産のことを指します。たとえば、墓地や墓石、仏壇などは相続税の非課税財産です。これらの財産は相続税の課税対象から除外され、申告や課税の際にはその価値が相続財産に含まれません。つまり、これらは相続財産として計算に入れなくて良いものです。例:被相続人が生前に購入した墓地や墓石は非課税ですので、その価値は相続税の課税財産に含まれません。 - 債務控除

一方で、債務控除は、被相続人が亡くなった時点で負っていた借金や未払金などの負債を、相続財産の総額から差し引くことができる仕組みです。相続税は基本的に、相続財産の合計額に基づいて計算されますが、被相続人の負債がある場合、その金額を差し引くことで、課税対象となる財産額が減ります。

例:墓地の購入に関して、被相続人が生前に支払いを済ませておらず、残りの代金(未払金)があれば、その未払金は「債務」として相続財産の合計額から差し引くことができ、結果的に相続税の負担が減る可能性があります。 - 違いのポイント

非課税財産:相続財産に含まれず、そもそも課税されないもの。

債務控除:相続財産の合計額から負債として差し引くことで、課税対象額を減らすもの。

したがって、墓地自体は非課税ですが、その未払金は債務控除として課税財産を減らす効果を持つ、ということになります。

死亡保険金のうち一定金額

生命保険金は遺族の生活保障であることを考慮して、相続人が受け取った死亡保険金のうち、次の算式により計算した金額までは非課税となります。

非課税限度額=500万円x法定相続人の数

生命保険金は前掲のように保険金受取人の固有の相続財産としてみなされ、遺産分割の対象にはなりません。複数の相続人が生命保険金を受け取った場合、各相続人が適用を受けることができる非課税金額は、上記の計算で算出された非課税限度額を実際に保険金を受け取った相続人間で、取得した保険金の金額割合で按分します。

死亡退職金のうち一定金額

相続人が受け取った死亡退職金は、生命保険と同様の趣旨から、次の算式により計算した金額まで非課税となります。

非課税限度額=500万円x法定相続人の数

複数の相続人が死亡退職金を受け取った場合の非課税金額の計算と法定相続人の数については生命保険と同様に、死亡退職金を実際に受け取った相続人間で、取得した死亡退職金の金額割合で按分します。

相続税法の「法定相続人の数」は、「民法上の法定相続人の数」に対して2つの修正が加えられます。

これは税法上では法定相続人の数は、相続税の控除額などの計算において使われるため、相続税の公平性を保つための措置です。

例えば下記の様に養子の数は、民法上はなんら制限がありませんが、税法上は制限があります。

相続税の課税を免れる為、養子を5人、6人と増やすことを防止しています。

- 養子の数の制限

相続税における「遺産にかかる基礎控除額」「相続税の総額」「死亡保険金、死亡退職金の非課税限度額」の計算上、法定相続人に含めることのできる養子の数は次の通り制限されています。

相続人に実子がいる場合・・・1人

相続人に実子がいない場合・・2人

但し、次の者は実子とみなされ、養子の数の制限を受けません。- 特別養子(別コラム参照)

- 配偶者の実子(連れ子)で被相続人の養子となった者

- 配偶者の特別養子縁組による養子となった者で被相続人の養子となった者

- 実子や養子等の代襲相続人(別コラム参照)

- 相続の放棄があった場合

相続税法では、相続の放棄があった場合でも、その放棄がなかったものとして法定相続人を想定し、その想定された法定相続人の数に基づいて「遺産にかかる基礎控除額」「相続税の総額」「死亡保険金、死亡退職金の非課税限度額」「配偶者の税率軽減」を計算します。

養子の数の制限同様に、恣意的に(わざと)相続放棄して相続人の数を増やすことにより相続税を軽減することを防止する制度です。

例えば、相続人が配偶者と子1人で、被相続人の父母はすでに死去していて、兄弟が5人いる場合、本来の相続人は配偶者と子1人の2人となりますが、子が相続放棄すると、相続人は配偶者と兄弟5人の合計6人となり、基礎控除額が増えて相続税が安くなります。これを防止するために、税法上は子が相続放棄しても、相続人として想定して相続税の計算を行います。

弔慰金等

被相続人の死亡により相続人等が被相続人の勤務していた会社から受ける「弔慰金」「花輪代」「葬祭料」等については、実質的に死亡退職金に該当すると認められるものを除き、次の算出により計算した金額までは非課税となります。この金額を超える部分は「死亡退職金に該当するもの」として扱われます。

業務上の死亡の場合

被相続人の死亡時の普通給与x36ヵ月分

業務外の死亡の場合

被相続人の死亡時の普通給与x6ヵ月分

国、地方公共団体へ寄付した場合の一定要件を満たす財産

相続または遺贈により財産を取得した者が、相続税の申告期限までに国、地方公共団体または特定の公益法人等に一定要件を満たす相続財産を寄附した場合、その寄附した財産は非課税財産となります。

相続財産に加算されるもの

相続時精算課税制度による贈与金額

相続開始前7年以内の贈与金額(令和6年改正)

相続開始前7年以内の贈与金額

相続税がかかる財産額・課税遺産総額とは?

相続税を計算する際に重要な概念である「課税遺産総額」は、上記の計算に基づいて計算された「課税価格」から下記の「基礎控除」を差し引いた金額で相続人が受け取る遺産に対して実際に課税される金額の基礎となるものです。この金額が、最終的に相続税の対象となります。

遺産に係る基礎控除額

3,000万円+600万円x法定相続人の数

課税遺産総額

課税価格ー遺産に係る基礎控除額

相続税の総額と各相続人毎の相続税額

相続税の総額を求める

「相続税の総額」は課税遺産総額にかかる相続人全員の相続税の合計額です。

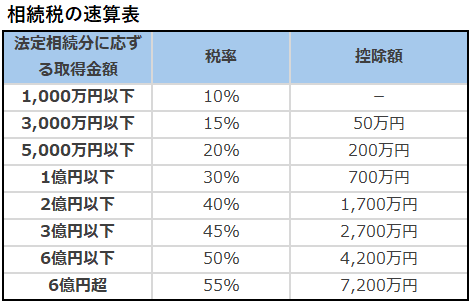

課税遺産総額を法定相続人が法定相続分どおりに分けたと仮定して各相続人が取得することとなる財産額を計算し、それぞれの財産額に対して相続税の累進税率を乗じて求めた税額が合計して算出します。

この総額を求める計算は、実際に誰がいくら相続するかに関係なく「相続税の総額」を求めます。

(例)

法定相続人が妻、長男、長女の子2人の場合で上記の計算で求めた「課税遺産総額」が1億2,000万円の場合

法定相続分によるそれぞれの取得財産は

妻:1/2=6,000万円

長男:1/2x1/2=1/4=3,000万円

長女:1/2x1/2=1/4=3,000万円

上記の取得財産に対する相続税額は下記「相続税の速算表」により

妻: 6,000万円 x 30% – 700万円 = 1,100万円

長男:3,000万円 x 15% – 50万円 = 400万円

長女:3,000万円 x 15% – 50万円 = 400万円

相続税の総額は下記のようになります。

1,100万円+400万円+400万円 =1,900万円

遺産分割に基づく各人の課税価格を求める

遺産の分割は必ずしも法定相続分通りとはいかない場合が多々あります。

例えば、遺言により遺産分割の方法が指定されていた、相続財産に土地があり分割が難しい等の理由から法定相続分通りの分割にならないケースなどです。

遺産分割協議などで決定した各相続人の取得財産額から各人の非課税財産及び各人が承継した債務と各人が負担した葬式費用等を差し引いて各人の課税価格を基にして「課税価格の割合」を算出します。

この場合の計算根拠となる課税価格は「基礎控除を差し引く前の課税価格の合計額」となります。

(例)

上記の例で遺産分割協議によって、妻が1億80万円、長男3,360万円、長女3,360万円とした場合

各人の相続割合は

妻:1億80万円÷1億6,800万円 = 60%

長男:3,360万円÷1億6,800万円 = 20%

長女:3,360万円÷1億6,800万円 = 20%

各人の相続割合により各人の相続税額を求めます

(例)

妻:1.900万円x60% =1,140万円

長男:1.900万円x20% =380万円

長女:1.900万円x20% =380万円

各種制度による各人の納付税額を求めます

上記で算出した各人の相続税額を基礎として、各人の事情を考慮して様々な制度が用意されています。

これらの制度を当てはめて、実際の納付税額が決定されます。

- 2割加算

「被相続人の配偶者および子(代襲相続人となった孫等を含む)、父母」以外の人が、相続または遺贈により財産を取得した場合、その人の納付すべき相続税額は、その人にかかる算出相続税額に、2割加算した金額となります。つまり2割増の税額となります。 - 贈与税額控除

相続または遺贈により財産を取得した人が、被相続人から相続開始前7年以内(令和6年改正・特例有り)に贈与により財産を取得していた場合、「生前贈与加算」の規定により、その贈与された財産を相続財産に含めて相続税を計算します。

但し贈与時において贈与税を支払っている場合には相続税と贈与税の二重課税となってしまう為、贈与時に支払った贈与税を相続税から控除します。 - 配偶者の税額軽減

配偶者については、被相続人の財産形成に貢献している点を考慮して、相続税額を軽減する取扱いがあります。この取り扱いは、婚姻期間の長短は関係なく、相続発生時に戸籍上の配偶者であるものに適用されます。内縁の妻など事実上の婚姻関係にある者には適用がありません。

この制度により、課税価格の合計額が1億6,000万円または法定相続分のいずれか大きい金額までは配偶者の相続税はかかりません。

この制度については適用に当たって注意点などがありますので、別コラムをご参照ください。 - 未成年者控除

相続人が成人に達するまでの養育費の負担等を考慮して、次の要件をいずれも満たす未成年者が財産を相続した場合、相続開始の年齢から18歳に達するまでの期間について年間10万円を乗じた金額を算出相続税から控除することができます。更に未成年者控除額がその人の相続税額を超える場合、その扶養義務者(母等)の相続税額から差し引くことができます。- 無制限納税義務者であること(別コラム参照)

- 法定相続人であること

- 相続または遺贈により財産を取得していること

未成年者控除=10万円x(18歳ー相続開始時の年齢)

- 障害者控除

次の要件すべてを満たす障害者が財産を取得した場合には、相続開始時の年齢から85歳に達するまでの期間について年間10万円(特別障害者の場合20万円)を乗じた金額を算出相続税額から控除することができます。更に障害者控除額がその人の相続税額を超える場合、その扶養義務者の相続税額から差し引くことができます。- 居住無制限納税義務者であること(別コラム参照)

- 法定相続人であること

- 相続または遺贈により財産を取得していること

障害者控除=10万円(または20万円)x(85歳ー相続開始時の年齢)

- 数次相続控除

相次いで相続が発生した場合には同一の財産について再び相続税の課税を受けることになり納税者の負担が重くなります。そこで10年以内に再び相続が発生し、相続税が課せられた場合には、前回の相続につき課せられた税額のうち一定額を、後の相続のときに課せられる相続税額から控除することができます。 - 外国税額控除

相続または遺贈により国外財産を取得して、その財産について外国の相続税が課せられた場合、国際間の二重課税を調整するために設けられている制度です。

以上の結果、上記の例では子供2人に特別な控除の事情がない場合、妻の相続税は「配偶者の税額軽減」が適用され相続税は発生せず、子2人分の760万円が納付すべき相続税額となります。

まとめ

いかがだったでしょうか。

相続税の制度、計算は非常に複雑で理解できない点も多くあるかと思います。

しかし、相続税の申告は相続があったことを知った日の翌日から起算して10ヵ月以内です。申告期限を過ぎると延滞税や加算税が課せられる可能性があるため、早めに必要な手続きを進める必要があります。

相続があってから慌てるのではなく、上記の知識を基にして専門家の手を借りて予め対策を立てておくことをお勧めします。

コメント