2019年に金融庁が提出した報告書による「老後2,000万円問題」がかなり話題となりました。

この頃から個人の資産形成について真剣に考える方が増えてきたように思います。

そして、今年2024年から「新NISA」制度が始まりました。「貯蓄から投資へ」という日本政府が主導し、国民の金融資産を預貯金から投資へ誘導し、資産運用を後押しする画期的な制度です。

この制度が開始されたことをきっかけに今年から初めて投資を始めた方、これから始めようかなと思っていらっしゃる方も多くいらっしゃるかと思います。

そこで今日は新NISAをきっかけに「投資を始めてみようかな」と考えている方に、資産運用とは何かを知っていただくために、今一度立ち止まって考えてみたいと思います。

結論からお話ししますと、現代社会の中に無数に存在する金融商品ですが、最もリスクが低くリターンが無限大に大きな投資はと言うと、

「自己投資」です。

「なんだ、投資の情報だと思ったら単なる自己啓発と精神論か!」と思ってこのページを閉じようと思った方、斜め読みで結構ですのでざっと目を通して見てください。なんなら全部飛ばして最後の段落だけでも構いません。取り敢えず読んでみてください。

「資産運用」「投資」の根本を知ってから投資を始めるか、何も考えずに取り敢えず周りが始めているからと投資を始めるかでは、10年後に見える世界はきっと違うはずです。

投資は継続が大切です。なんとなく始めた投資は必ず訪れる暴落のときに、怖くなって撤退するでしょう。しかしきちんと投資を理解して始めれば暴落の時にも冷静でいられるはずです。

今日のコラムが皆様のライフプラン構築に少しでもお役に立てれば幸いです。

この記事を読んで欲しい人

投資を始めるのに不安な人

投資を初めてやってみようか考えている人

投資を始めたばかりでよく分からない人

投資の基本知識を知りたい人

投資を始める前に知っておくべきこと

資産運用と投資を知ろう

「資産運用」と「投資」という言葉、一緒に使われることも多いのですが、実は意味が違います。

「資産運用」とは

現金、預貯金、株式、投資信託、不動産など、自分が保有する資産を運用することをいいます。資産運用をするためには、まず運用するための資産を作る必要があります。資産運用には「投資」の他に下記の運用も含めて様々な選択肢があります。

「投資」とは

手元にある現金を使って、株式や投資信託、不動産などに資金を投じて利益を得ることをいいます。投資の目的は利益を出すことですが、投資も資産運用の一種であると考えてください。下記の「投機」とは違い、比較的長期で運用してリスクを抑えながらじっくり利益を生み出していく資産運用です。

「貯蓄」とは

比較的リスクがない(リスクフリー)運用方法の一種として「貯蓄」があげられます。厳密に言うと全くリスクがない訳ではありませんが、単に現金を銀行に預けておくことを「貯蓄」といいます。

「投機」とは

投資と混同してしまう資産運用に「投機」があります。「投機」とは、短期間で利益を上げるために相場を見て、短期間に株式やFX、暗号通貨などの現物資産を売買することを意味します。当然大きなリスクを伴いますので、大きな利益を得ることもありますが、大きな損失を被ることもあります。プロの投資家(機関投資家など)が運用する投資信託の80%がインデックス運用(市場の指標に合わせた成果を目的とする長期の投資手法)に負ける、というデータもあります。ギャンブル性が高く素人が勝てる可能性は非常に低いと言わざるを得ません。

今日のコラムでは、「資産運用」の元となる資金を作ること、「投資」について解説します。

投資の目標を立てましょう

新型コロナウイルスによるパンデミックや急激なインフレ(物価の上昇)などによる将来への不安、少子高齢化による社会保険料の増額や相次ぐ増税、そして新NISA制度の導入など、大きく変化する社会情勢の中で、投資に興味を持たれた方も多くいらっしゃると思います。

投資を始めるきっかけは人それぞれですが、投資をしっかりと継続し資産を育てていくには、ゴールを設定することが最も大切です。ゴールのないマラソンを走り続けることは困難な様に、ゴールが無い資産運用は長くは続きません。なんとなく将来が不安だからとかみんなが始めてるからではなく、まずは自分の資産形成のゴールとなる金額を決めましょう。

例えば来年の海外旅行、数年後の自動車購入でもいいですし、人生の3大支出である住宅購入資金、子供の教育資金、そして最終的には老後資金。短期、長期のゴールを設定することで資産運用のモチベーションが上がり、投資を継続することができるようになるかと思います。

人生の3大支出とは

資産運用のゴールを決めるのに多くの人が目標とする金額として人生の3大支出があげられます。

人生の3大支出とは「住居費」「教育費」「老後費」の3つを指します。

一方、総務省の家計調査で見ると、2023年の「二人以上の世帯のうち勤労者世帯の家計収支」で最も多い支出は食料で26.5%、ついで交際費を含むその他支出で17.2%、交通・通信費で16.1%となっています。

教育費は5.3%、住居費は6.0%です。

(出典:総務省 家計調査年報(家計収支編))

それではなぜ「教育費」「住居費」が人生の3大支出と言われるのでしょう。

それはまず、上記の統計データでは「持家」があることが前提になっているからです。また「教育費」「住居費」「老後費」は月々の家計に占める割合では大きくないものの、ある一定の時期にまとまった金額を用意しなければならず、計画的に準備をしなければならないからです。

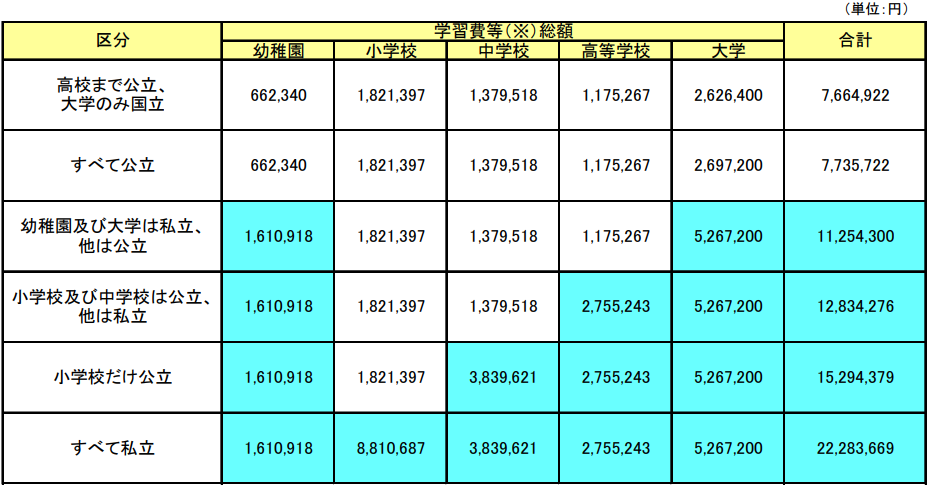

教育費

1人の子供が高校から大学卒業までにかかる平均的な教育費(下宿費、住宅費等は除く)は、全て国公立でも約1,000万円。全て私立だと約2,300万円に上ります。

日本の一般的会社員の生涯年収が関東、東海、関西の主要都市圏で約2憶円と言われる中で、実にその10%(私立の場合)が教育費としてのしかかります。

更にこの教育費は子供が高校生になる16歳頃から大学卒業の22歳までの7年間で捻出しなければなりません。

住居費

日本の生涯住居費の総額は、住む場所やライフスタイルによって大きく変わりますが、数千万円から1億円を超えることもあります。都市部で持ち家を購入し、ローンを返済する場合の典型的な費用は、5,000万円から8,000万円程度が目安となります。一方、賃貸を選んだ場合の生涯家賃も同程度かそれ以上になる可能性があります。

多くの人が望む「夢のマイホーム」仮に子供が生まれて小学生に入学するタイミングで、6,000万円の中古マンションを都市部で35歳に購入した場合、70歳までの35年間フルローンを組むとして、昨今の超低金利0.34%で借入をしたとすると、下記の様な支払いイメージとなります。

- 物件価格:6,000万円

- 借入期間:35年

- ボーナス返済:なし

- 借入金利:変動 0.34%

- 初期費用:約160万円

- 月額返済費用:約15万円

- 総返済金額:6,370万円

年間支払い総額180万円となり、平均年収(東京都)612万円の約30%になります。

平均年収は高い年収の人に引っ張られますので、中央値で見た場合、東京都の平均年収は約572万円となり、住居費が占める割合は31.4%となります。

更にこの計算には含まれていない費用として、毎年かかる固定資産税(約10万円程度)や一軒家の場合かかる修繕費、マンションの場合かかる修繕積立金、管理費等は含まれていません。

生涯年収のうち、住居費が占める割合は約32%におよびます。

老後費用

老後に必要な費用は、生活スタイルや居住地域、持家か賃貸か、健康状態、家族構成などによって大きく異なります。一般的な目安として下記の要素を頭に入れておくと良いでしょう。

- 月々の生活費。2023年総務省「家計調査」によると

- 夫婦二人世帯の月々の生活費:27~30万円程度

- 単身世帯の月々の生活費:15万円~20万円程度

- 65歳退職後の生活期間:男性約16年、女性約22年

- 65歳から受給開始した場合の年金月額:

- 夫婦2人で受給した場合:20~25万円程度

- 単身で受給した場合:15~18万円程度

- 必要な生活費から年金を引いた実質不足月額

- 夫婦2人で受給した場合:5~7万円程度

- 単身で受給した場合:3万円程度

- 65歳定年後の老後資金不足額総額(20年間で計算)

- 夫婦2人で受給した場合:1,200~1,700万円程度

- 単身で受給した場合:720万円程度

これが「老後2,000万円問題」の根拠となる数字です。

上記の総務省家計調査では上記のように、「持家を前提として住居費を月額支出の6%」としていますので、この調査を基にすると老後に月々に不足する金額は夫婦二人世帯で約16,000円程度になりますが、ずっと賃貸生活の場合にはもちろんこれだけでは収まりません。但し持家の場合、固定資産税は生涯かかりますし、修繕費も必要です。

持家がいいのか、一生賃貸がいいのか、の比較については、永遠の課題と言われるほど議論が尽きない話題ですので、私自身の実体験と宅建士資格の知識を基に、またの機会にお話しできればと思っていますが、いずれにしても前掲の「教育費」「住居費」とならんで、「老後費」も非常に大きなウェイトを占めていることに間違いはありません。

個人の資産形成の方法を知ろう

「問題は分かった。それではどうやって資金を用意すればいいんだ!?」

「資産運用」を始めるために、「投資」をしましょう。の、前に「投資資金を確保」しなければ何も始まりません。

そこで「なんとなく投資しなければと焦って銀行や証券会社の窓口に飛び込む」とか、「投資なんて今の給料ではムリ!」と投げ出すとかをする前に、まずは「個人の資産形成の方法」にはどんなものがあって、それぞれどんな特徴があるか整理してみましょう。

- 節約・家計の見直し

- 月毎の支出の見直し

- 携帯電話やサブスクサービスの整理、見直し

- 水道光熱費の節約は効果が薄いのにストレスが高い

- 月毎の支出の見直し

- 自己投資

- 最もリスクが低く、リターンの大きな投資

- 昇給、転職、副業、兼業、独立で入金力アップ

- 普通預貯金

- 元本割れリスク無し、インフレによる資産毀損することも

- 年利0.02%程度

- 定期預金

- 元本割れリスク無し、インフレによる資産毀損することも

- ネット銀行なら年利0.2-0.4%程度

- いつでも解約可能だが、途中解約の場合利息を受け取れないことも

- iDeCo(個人型確定拠出年金)401K(企業型確定拠出年金)

- 掛金は非課税で税金優遇

- 60歳までおろすことが出来ない

- 運用は個人責任、元本割れリスクあり

- 購入できる商品は比較的安全性の高いものが選定されている

- 貯蓄性保険商品

- 万が一の場合、金銭的負担をサポートしてくれる

- 一定期間保険料を払うと解約返戻金があるが短期で手離した場合元本割れも

- 全期間払込み完了すると満期返戻金あり、利率は定期預金程度

- 保険会社の手数用が高額

- 個別株式

- ハイリスク・ハイリターン

- 利率は無限、リスクは投資元本の最悪ゼロまで

- 投資信託

- 比較的ローリスク・ローリターン

- 手間をかけずに分散投資が可能

- 商品の中には金融機関の手数料が高い商品もある

- 期待利率は商品による、リスクは投資元本全額ゼロまで

- 不動産

- 比較的ハイリスク、ハイリターン

- 借入れ金利が低い今はリターンの方が大きい傾向

- 自分の信用を担保に借入れができ、リバレッジがかけやすい

- 流動性が低く、時には換金に時間がかかるか換金できないことも

- 個別性が高く良い物件ならインカムゲイン(家賃収入)が入り、キャピタルゲイン(売却利益)が期待できるが、悪い物件だと売っても借金だけ残る場合がある

- コモディティ

- 金、仮想通貨、FXなどの金融代替商品

- 金は比較的ローリスク、ローリターン、基本的には最も安全な資産

- 仮想通貨、FXは投資では無く投機(ギャンブル性が高い)

以上の様に「投資資金を確保」する為の方法はいくらでもあるのです。これは取捨選択の問題ではなく、できるものからできるだけ、少しずつ始める必要があります。

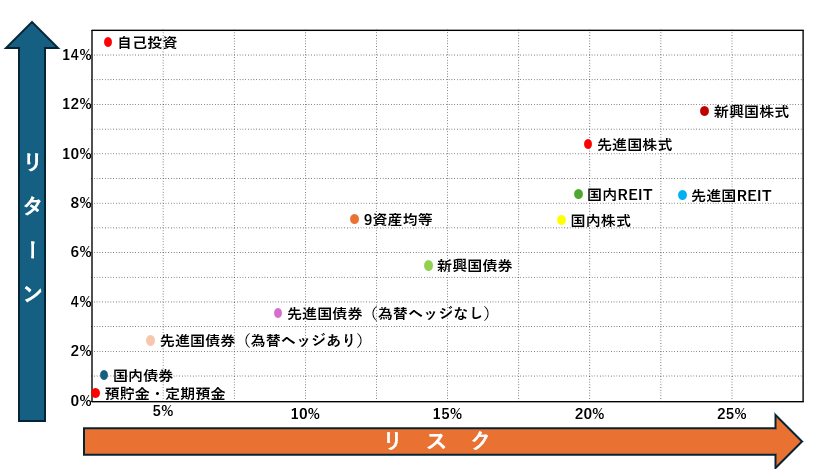

ここでちょっと投資資金の運用について図解して可視化してみましょう。

(著者作・あくまでもイメージです。実際の運用成績を保証するものではありません)

リターンとリスクの考え方と詳細はまた後日のコラムでお話ししたいと思いますが、表の縦軸で上に行くほど期待リターン(期待される利益)は大きくなりますが、同時にリスク(横軸・損失を被る可能性)も高くなります。

預貯金ではほぼリターン(利益)が無いことが分かりますが、同時にリスク(損失)も極端に少ないと言えます。(預貯金にもインフレリスクは存在します)

なお、この表には表せない要素として節約、不動産、保険、コモディティなどがありますが、これらの要素は個別性が高く、他の利点や危険性などが複雑に関係してきますので、個別の商品ごとにリターンとリスクを考える必要があります。

最も期待リターンが高くてリスクが低いのは「自己投資」

上記の表で最も強調させていただきたいのは、世の中で最もローリスク・ローリターンなものは、「自己投資」であるということです。

自己投資と聞くと勉強や資格取得の事だと思われるかもしれませんが、勉強以外でもインターネットで副業収入を得る為にPCを買う、副業や勉強の時間を捻出する為に最新家電を買う、健康の為に運動する、なども立派な自己投資です。

それでは最後に著者お勧めの投資法「自己投資」の説明と関連させて「投資のキモ」を整理してみたいと思います。

- 投資にはリスクとリターンがあり、高いリターンを得るためには高いリスクを受け入れる必要がある一方、低いリスクを選ぶとリターンも低くなります。

- リスクとリターンは常にトレードオフの関係。ノーリスク(リスク無し)ハイリターンの商品は無い(100%詐欺です!)

- 投資の成否の要素は、時間、分散、継続です。

- 長い時間(最低でも5年、できれば20年以上)でリスクを抑えつつ大きな利益を狙える(複利効果)

- 上記の投資要素の複数をバランスよく取り入れることでリスクを分散できる(分散効果)

- 投資の効果を最大化するためには投入できる「資金力」「入金力」が勝負。

- 年利5%の利益が出る商品に10万円投資したら5,000円の利益

- 100万円投資したら5万円、1,000万円投資したら50万円の利益

- 入金力は自己投資で高められる可能性が高い。

- 会社の業務に関連した勉強をして給料アップ

- 副業になる勉強をして副業収入を得る

- 独立開業できる資格を取って事業所得を得る

- 最新家電を買って勉強や副業の時間を増やす

- スポーツクラブに通って健康を維持しいつまでも働く

- 見栄えを良くして営業成績を上げる

- 一方自己投資で失うリスクは、例えば書籍代、資格学校等の費用、そしてなによりも「時間」。

- 勉強して昇進試験や資格試験に挑戦して、落ちたとしても勉強で得た知識や経験は利益として頭に残る。頭の中の知識は盗まれるリスクは無い。

まとめ

いかがでしたでしょうか?

少々長くなってしまいましたが、投資を始める前に知っておいていただきたいことを整理してみました。

お金は人生を豊かにするためにとても大切なものです。しかし、お金が全てではありません。

人生で最も大切なことは、お金ではなく、いかに自分らしく幸せに生きれることかと思います。

皆様がお金に縛られることなく、毎日を安心して、愛するご家族や友人と楽しむための参考にしていただけますと幸いです。

コメント