保険は、予測できないリスクや事故から財産や健康を守るための重要な手段です。現代社会において、病気や事故、災害などの不測の事態に備えるため、多種多様な保険商品が提供されています。生命保険や医療保険、自動車保険、火災保険といった種類があり、それぞれ異なるリスクに対応しています。この記事では、保険の基本的な目的や種類について、わかりやすく解説します。

この記事を読んで欲しい人

人に勧められてなんとなく保険に加入している人

家族のために生命保険を検討している人

今入っている保険が自分にとって適切なのか確認したい人

保険を検討中の人

保険を「貯蓄の一部」と思っている人

保険の目的と種類

保険は万一のことがあったとき、自分や家族の経済的リスクに備えるためのものです。貯蓄や投資とはその目的が違います。よく「貯蓄の代わり」と考えて保険に加入されている人を見ますが、貯蓄を目的とした金融商品は他にも選択肢がたくさんあり、保険を貯蓄目的として考えると非常に不利な商品と言わざるを得ません。

「保険は保険として」今の自分や家族に必要で適切な保険をきちんと考え、ご自身の年齢、収入、家族構成などを考慮して、必要な保険を準備しましょう。

保険は何のために必要?

子供がいる家庭で、世帯主に万一のことがあったときに必要な遺族の生活費、子供の教育費は数千万円単位になることが一般的です。このようなまとまったお金を貯蓄で賄うにはかなりの時間を要します。

保険に加入すれば、加入した時点で万一のことがあっても必要な保障を確保することができます。

いつくるか分からない将来のリスクに「今すぐ」備えることができるという点が大きなメリットです。

逆にいうと、万が一のときに必要な資産を十分に用意できたときや、子供が独立して今後大きな出費の予定がなくなった後に、貯蓄だと思って保険料を支払い続けることは必要のない支出をしていることになります。

加入すべき保険を知ろう

保険に加入するときは、その目的を明確にすることが大切です。家族や友人に勧められたからといって、その保険商品の内容を理解せずに加入している保険はありませんか?自分やあなたの家族にとって必要な保険に過不足なく加入する必要があります。

世帯主に万一のことがあったときの保険

- 終身保険:一生涯保障が続く

一生涯の死亡保障を確保できる保険。保険料の一部が積み立てられるため、解約返戻金(解約したときに戻ってくるお金)が貯まります。ただし貯蓄性がある分、掛け捨ての保険と比べると保険料が高めに設定されています。また加入後一定期間を経過しないと解約すると元本割れする場合があります。

更に解約返戻金目当てで保険に加入しても、解約返戻金の利率は一般的に投資などで得られる利益よりも少ないことがほとんどです。貯蓄を目的とするなら別の金融商品を選択することをお勧めします。 - 定期保険:保険期間を定めた掛け捨て保険

一定期間の死亡保障を確保するための保険。あらかじめ保障される期間が決まっており、保険料は掛け捨てです。終身保険よりも保険料が安いのが特徴で、更新ごとに保険料が上がる更新タイプもあります。

お子さんが独立するまでの間等、必要な期間を定めて必要な分だけ加入することをお勧めします。 - 収入保障保険:定期保険より保険料が割安

被保険者が死亡した場合、遺族が死亡保険金を毎月もしくは毎年一定額、年金あるいは一時金で受け取るタイプの定期保険。受け取る保険金の総額が年数の経過と共に徐々に減っていくため、保険金額が満期まで一定の定期保険より保険料が割安です。

一度にまとまった金額が支払われる生命保険とは異なり、一定の期間にわたって毎月、または毎年定額が給付されるため、残された家族の生活費や教育費を安定的に補うことができます。

給付期間は契約時に選択でき、例えば被保険者の子どもが成人するまでや、住宅ローンの返済期間に合わせることも可能です。契約期間が進むにつれて総支給額が減少する仕組みで、保険開始後に死亡した場合の総支給額は大きく、期間が経過するほど減少します。このため、必要な保障額が徐々に少なくなる家庭に適しています。

病気やケガに備える保険

- 医療保険:入院や手術に備える保険

急に病気になったり、ケガをするなどいつなんどきトラブルに見舞われることがあるかもしれません。そんなときに手術にかかる医療費や入院費などに備えるための保険です。保険の期間によって一生涯保障が継続する終身タイプと、一定期間保障がされる定期タイプがあります。定期タイプは更新ごとに保険料が上がるのが一般的です。 - がん保険:がんの治療や手術に重点を置いた保険

保険による保障の対象をがんに絞った保険。がんは日本の総死亡者の約3割を占めており医療技術が進歩した近年でも心疾患や脳血管疾患などと並んで主要な死因のひとつです。がん保険はがんによる入院・手術・通院に対して給付金が受け取れます。またがんと診断されたときに一時金がもらえるがん保険も一般的になってきています。上記の医療保険の上乗せ保険として考えましょう。 - 介護保険:介護にかかる費用に備える保険

一定の要介護認定を受けたときに給付金が受け取れる保険。公的な介護保険の上乗せとして備える保険と考えましょう。要介護認定を受けると一生涯年金を受け取れるタイプや一定期間年金を受け取れるタイプ、要介護認定時に一時金で受け取れるタイプの保険があります。

将来の教育資金、老後資金を準備する保険

- こども保険(学資保険):子どもの教育費を準備

子どもの大学入学といった将来の教育費に備える保険。満期は15歳から22歳などさまざまあり、一定のタイミングで祝い金や満期金が受け取れるほか、大学在学中に毎年資金が出るタイプなど様々あります。

子供の将来の教育資金や生活費を準備しつつ、保険としての保障機能を兼ね備えた保険商品を指します。教育資金の貯蓄に加え、契約者や被保険者(子供)に万が一のことがあった場合の保障が付いているため、貯蓄性と保障性を両立する特徴があります。 - 個人年金保険:老後資金を保険でつくる

老後のための資金をあらかじめ用意しておくために活用される保険です。被保険者が生きている間年金を受け取れるタイプや、受取期間や年金額を決めて加入する確定タイプ、運用により年金額が増減する変額タイプ、米ドルなど外貨建てで運用するタイプなど、いくつかの種類があります。

万一の事故や天災に備える損害保険

損害保険は、事故や災害による損失を補償するための保険で、多くの種類があります。主に財産に関する損害や賠償責任を対象としており、リスクに応じたさまざまな商品が提供されています。以下は、代表的な損害保険の種類です。

- 自動車保険

自動車事故に関連する損害を補償する保険です。すべての自動車所有者に加入が義務付けられていて交通事故被害者の人身損害を最低限補償する自賠責保険と、自賠責保険で賄えない部分(対人賠償、対物賠償、人身傷害、車両保険など)をカバーする任意保険があります。 - 火災保険

火災を始めとした災害から我が家を守る保険。火災、落雷、破裂・爆発、風災・ひょう災・雪災による損害を補償する「住宅火災保険」と、これらの災害に加えて建物外部からの物体の落下・飛来・衝突、水漏れ、盗難、労働争議、水災の補償をカバーする「住宅総合保険」があります。

火災保険では地震や噴火、津波による被害は補償されません。 - 地震保険

地震などによる被災者の生活再建を目的とする保険で、民間の保険会社の保険責任の一部を国が分担するしくみで成り立っています。注意したいのは、地震保険は単体で加入することはできず、必ず火災保険とセットで加入することになります。

地震保険はあくまでも被災者の生活再建を目的としていますので、火災保険とは違い補償される金額は火災保険の契約金額の30%~50%以内、建物は5,000万円まで、家財は1,000万円までと補償される金額の上限があります。 - 傷害保険

事故によるけがや死亡、後遺障害などを補償する保険です。個人向けで医療費、入院費、死亡保険金などを補償する保険や、海外旅行保険など多くの商品があります。 - その他の損害保険

他人に損害を与えて場合の損害賠償を補償する「賠償保険」、交通事故による傷害に特化した「交通事故傷害保険」、海運に関する損害を補償する「海上保険」、家財、商品、設備などの特定の動産に対する損害を補償する「動産総合保険」、ペットの治療費を補償する「ペット保険」、イベントの中止や事故による損害を補償する「イベント保険」、ゴルフ中の事故や損害を補償する「ゴルファー保険」など、さまざまな保険商品があります。

優先順位を付けて目的別に保険に加入

全てのリスクに保険で備えようとすると保険料の負担が大きくなってしまいます。専業主婦の配偶者や子供が小さい家庭なら、万一のことがあったときに家族を支える死亡保障の確保が先決です。次に医療保障、そして最後に教育費や老後の保障を検討しましょう。

ただし、医療保障は「高額療養費制度」など他の制度で賄えないか良く考える必要があります。また教育費や老後資金は他の有利な金融商品が多数ありますので、同時に検討することが重要です。

独身の人であれば、まず医療保険を確保し、次に葬式代程度の死亡保障を検討すれば十分です。

優先順位①世帯主の死亡保険

家計を支える世帯主に万一のことがあったとき、遺族は精神的な拠り所だけでなく、同時に経済的な拠り所も失うことになってしまいます。残された家族が金銭的に不安を抱えることがないよう、生活費や教育費など、必要な保障を保険で備えましょう。特に子供が小さいうちは十分な死亡保険に加入することが望まれます。

但し貯蓄型死亡保険など、一見「貯蓄もできるから」と魅力的に見える商品もありますが、そのほとんどが手数料率が高く、中途解約すると元本割れする商品が多いのが実情です。死亡保険に加入する際は、死亡保障に特化したシンプルで保険料が割安な掛け捨て型の保険をお勧めします。

更に万一のときには、遺族は公的遺族年金や会社員であれば会社から死亡退職金が出る場合もあります。適正な補償額を知り適正な保険を選択しましょう。

優先順位②医療保険

民間の医療保険は健康保険の不足分を補うものです。健康保険に加入している6歳以上70歳未満の人なら、かかった医療費のうち7割は健康保険が負担し、残り3割が自己負担となります。

更に「高額療養費制度」やそれぞれの保険組合による高額医療費の補填制度など健康保険で賄える医療費を理解しておく必要があります。

健康保険で賄えない差額ベッド代や先進医療の技術料等は全額自己負担となるため、これらの費用は医療保険で備えておくとよいでしょう。但しこれらの自己負担費用も自身の保有資産で賄えるのであれば、わざわざ高い保険料を支払って医療保険に加入する必要はありません。

優先順位③配偶者の死亡保険

優先順位①の世帯主の死亡保険と同様に、共働き世帯で配偶者が家庭の収入の一部を支えている場合や、子育て中の家庭で、専業主婦やパートタイムで働く配偶者が死亡した場合、家事や育児を他の方法(家事代行や保育サービスなど)で賄う必要があり、その分の費用を賄う必要が発生します。

また死亡に伴い発生する葬儀費用や医療費をカバーするための財源として役立ちます。

優先順位④こども保険、老後の保険など

住宅購入資金と並んで人生の3大支出と言われる教育資金、老後資金の準備の為の保険です。

子どもの高校入学、大学入学時に必要なまとまった資金、老後の生活費のための個人年金などの資金需要に合わせて効率的に資金を準備をするためと同時に、契約者や被保険者(子ども)に万が一のことがあった場合には、死亡保険金が支払われるなど、貯蓄性と保障性を両立させた保険と考えられます。

子ども保険は、教育資金の準備を毎月一定額支払うことで計画的、効率的に資金の準備を進めることができます。また、契約者(親)に万が一のことがあった場合、以後の保険料支払いは免除され、予定された教育費(保険金)は支払われるなどのメリットがあります。

個人年金保険は、一定期間保険料を払込み、老後に年金形式で受け取る保険で公的年金の補完として活用される保険です。入院給付金が支給されるなど、老後資金の他に一定の補償が付加されたタイプもあります。

終身保険は、生涯に渡る死亡保障を持ちながら、解約返戻金を老後資金として活用することもできる保険です。

保険で備える、必要な保障額の考え方

保険商品を選ぶ際に最も重要なのが、世帯主に万一のことがあったときの保障です。家族のためにも、必要な備えについて早めに検討し、必要な保険を選択することは、必要十分な保障を得ることと、余計な保険料を負担しないようにするためにとても重要なことです。

万一のときの遺族の暮らしをイメージしてみる

家計を支える世帯主に万一のことがあったとき、遺された遺族は精神的な拠り所のみならず、同時に経済的な拠り所を失うことになります。万一のときに遺された大切な家族が金銭的な不安を抱えることがないように、生活費や教育費など、必要な保障額を保険で備えておくことが重要です。

世帯主の死亡保障がどれくらい必要かは、その後の遺族の生活や働き方、子供の進学プランなどによって大きく変わってきます。早いうちに家族で話し合って、できるだけ具体的にイメージしておくことが大切です。そのうえで必要な保障額を保険で賄えるように準備をしましょう。

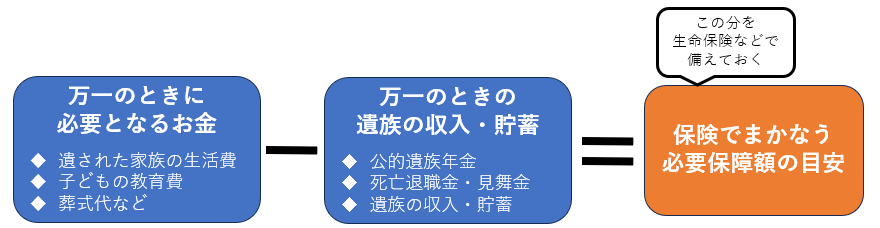

遺族のための必要保障額の考え方

次に確認しなければならないのは、保険で備えておきたい必要保障額の考え方です。遺族年金や貯蓄で不足する分を備えるのが保険の基本となります。

万一のとき、遺族は公的遺族年金を受け取ることができる場合が多いでしょう。また世帯主が会社員だった場合、会社から死亡退職金や見舞金などが出ることも。遺族が必要なお金を全て保険でまかなう必要はありません。

このため必要保障額は、遺族の生活費や教育費などといった「万一のときにかかるお金」から「万一のときの遺族の収入や貯蓄」を差し引いた金額が一つの目安となります。適正な保障額を知るためにも、公的遺族年金や会社の制度でもらえるお金を確認しておきましょう。

遺族年金には、18歳未満の子どものいる配偶者、または子どもが受け取れる「遺族基礎年金」と、厚生年金に加入している人が亡くなった際、その人に生計を維持されていた遺族が受け取れる「遺族厚生年金」があります。加えて、会社員の夫が死亡したときに40歳以上で子どもがいない妻や、遺族基礎年金の支給が終了した40歳以上の妻は、65歳まで「中高齢寡婦加算」も受取れます。

遺族基礎年金

18歳未満の子どものいる配偶者、または子どもがもらえる

配偶者がいる場合

基本額(約80万円)+第二子まで(各約23万円)

*第三子以降は約7.6万円

遺族厚生年金

会社員の遺族がもらえる

死亡した人の老齢厚生年金額の3/4

中高齢寡婦加算

会社員の夫が死亡したときに40歳以上で子どもがいない妻、遺族基礎年金の支給が終了した40歳以上の妻が65歳までもらえる

約60万円

上記は目安となります。詳しくは年金事務所、社労士やFPなどの専門家に相談しましょう。

医療保険・介護保険の基本を知ろう

民間の医療保険は、健康保険の不足分を補う意味合いのものです。国民皆保険制度が充実した日本において、本当に今の医療保険が必要なのか、健康保険の制度をよく理解したうえで、必要な保障を考えましょう。

医療費の自己負担はどのくらい?

民間の医療保険で保障を確保するのは、健康保険で不足する部分というのが基本です。健康保険に加入している6歳(就学)以上70歳未満の人なら、かかった偉業日のうち7割は健康保険が負担するため、窓口で支払う自己負担分は3割のみとなります。

さらに1ヶ月の医療費の自己負担には上限があり、最大でも9万円程度に抑えられます。

また今は健康な人でも、高齢になると健康面での不安が出てくる可能性があります。まず医療費ですが、健康保険に加入している人の70歳から74歳までは原則2割負担(一定程度の所得が有る人は3割負担)です。また気になる介護に関しては公的介護保険制度があり、要支援・要介護者の状態に合わせた介護サービスを収入に応じて1割~3割負担で受けることができます。

1ヵ月の医療費負担には上限があることを知りましょう

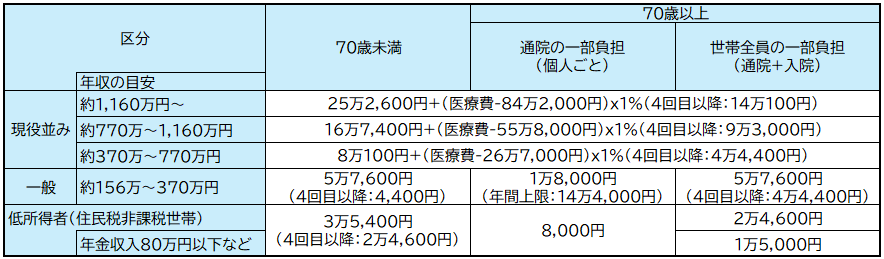

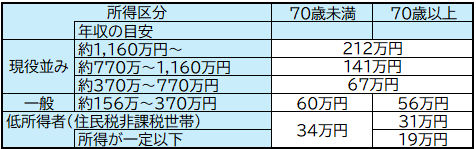

健康保険には、自己負担分が高額になったときの負担軽減のために「高額療養費制度」が設けられています。これは1ヵ月の医療費の自己負担が定められた上限を超えた場合に、その超えた分が後から払い戻される制度です。自己負担額の上限は収入によって定められており、例えば年収が約370万~770万円の人なら、

1ヵ月の上限額は8万100円+(医療費総額-26万7,000円)x1%

ほぼ9万円代で収まります。

さらに70歳以上で年収が一般区分の人は1ヵ月に通院のみで1万8,000円、通院+入院で5万7,000円が上限となりますので、さらに負担が少なくなります。

1カ月の医療費の自己負担の上限額

年収の目安が「約」となっているのは、所得の区分は「標準報酬月額」で定められているためです。

「標準報酬月額」とは、健康保険や厚生年金保険において、保険料や給付額を計算する基準となる金額で給与や報酬の一定の範囲で区分し、計算をするために設けられています。詳細は専門家に確認しましょう。

介護保険のしくみを知ろう

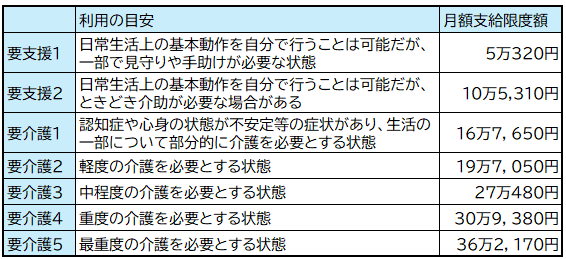

市区町村に申請して要介護・要介護認定を受けた人は、その要介護度によって介護サービスを受けることができます。介護サービスには要介護度別に1ヶ月あたりの支給限度額が定められており、その範囲内で予防サービスや介護サービスを受けます。自己負担はサービス額の1割~3割ですが、この限度を超えてサービスを利用したときや、介護保険の対象外のサービスを利用したときは、全額自己負担です。

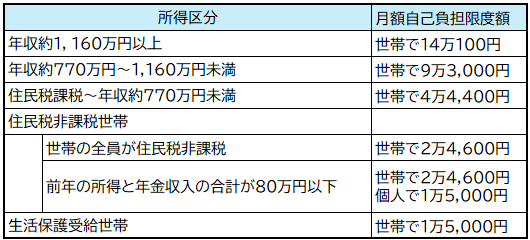

この1ヶ月の自己負担額にも下表のとおり上限が定められており、例えば住民税課税世帯で、年収が約770万円未満の場合、自己負担の上限は月4万4,400円となり、これを超えた分は後日払戻しされます。

在宅介護サービスにおける要介護度別の支給限度額(うち1割~3割を自己負担)と利用の目安

高額介護(予防)のサービス費(下記自己負担限度額を超えた分が払い戻される)

所得区分が「約」となっているのは、所得の区分は「標準報酬月額」で定められているためです。

「標準報酬月額」とは、健康保険や厚生年金保険において、保険料や給付額を計算する基準となる金額で給与や報酬の一定の範囲で区分し、計算をするために設けられています。詳細は専門家に確認しましょう。

医療・介護費を合わせた自己負担にも上限がある

高齢者の場合、医療費と介護費の両方がかかり、その自己負担が高額になってしまう場合があります。

この負担を軽減するために、医療費と介護費の1年間(8月から翌年7月まで)の自己負担にも上限が定められており、例えば70歳以上で年収が一般区分の人なら、上限額は56万円。

世帯の年間の医療費と介護費の自己負担がこれを超える分は、医療保険からは「高額介護合算療養費」、介護保険からは「高額医療合算介護サービス費」として払い戻されます。

一般的な収入なら医療・介護費を合わせた上限額は年間56万円~60万円程度となります。

医療保険と介護保険を合算した年間自己負担額の上限

まとめ・医療保険・介護保険の考え方

上記の通り、健康保険制度が充実した日本では医療費の負担は一定程度に抑えられおり、高額な医療保険や介護保険はムダになる場合が多くあります。一般的には医療保険は必要ないと考えても良いでしょう。

一方でガンなどの罹患した場合の先進医療や未承認医薬品、美容・予防目的の治療、差額ベッド代(個室料金)など、公的医療保険(健康保険)が適用されないケースも有り得ます。こういったリスクに備える民間の医療保険が必要と考えるならば検討する必要があります。そういったリスクを考えて医療保険に加入する場合、その保険がどんな治療に適用されるのかよく確認をしましょう。例えば加入しようとした医療保険が特定の病気の、特定の先進医療にのみ適用される場合や、差額ベッド代は入院5日目から支給される場合など、実際に保険事故が起きた場合に支払われなかったら元も子もありません。

若いうちに高額な医療保険に加入して高額な保険料を支払い続けるのなら、その分を貯蓄に回して運用することにより、将来充分な資金を作ることができれば、健康保険が適用されない先進医療費や個室ベッド代を自費で支払うことができるようになる場合もあります。

保険の見直しタイミングと見直し方法を知ろう

死亡保障に過不足があるときは、保険の見直しが必要となります。会社員になったタイミングで保険の外交員や友人に勧められるままに加入した保険を特に考えもせずに保険料を払い続けている方は少なくありません。ここでは見直しが必要になるタイミングと、見直しの方法について紹介します。

保険の過不足をしっかり見直そう

必要な保障額の目安がわかったところで、次は現在加入している保険の保障額と比較hしてみましょう。加入している保険を把握していない人も少なくありません。

現在の保障が必要保障額よりも大幅に少ない人は、万一のときに遺族が生活をしていくために十分な保障を確保できないという事態になってしまいますので、保障を増額する見直しを早めに検討しましょう。

逆に保障が多すぎるという人も検討が必要です。保障は多いほど安心と思えるかもしれませんが、必要以上に保険料を払っていることになります。適正な保障に戻す見直しをして、削減できた保険料は貯蓄や投資に回すことによって、保険以上に将来の安心を手に入れることができることもあるでしょう。

保険の見直しタイミングは?

保険は一度加入すれば終わりというわけではありません。大きなライフイベントを迎えるタイミングには、保険の見直しをしましょう。具体的には下記の通り人生のターニングポイントが保険の見直しタイミングです。

住居費負担が変わったり、家族の数が増減することによって、必要保障額も変わります。このようなタイミングで保険の保障に過不足が生じていないか、改めて確認するようにしましょう。

死亡整理金(葬儀費用など)程度の死亡保障と最低限の保障を確保

勤務する会社が変わると多くの場合、加入する健康保険組合が変更になります。健康保険組合によって自己負担額が違ったり、高額療養費の負担が減ったりするものです。今の医療保険は新しい会社で必要かどうか見直す

独身時代の保険を見直して、夫婦がお互いのための保障を検討する

団体信用生命保険に加入した場合は、死亡保障の減額を検討する

子どもの養育費、教育費、世帯主の死亡保障を上乗せすることを検討

子どもの教育資金や世帯主の死亡保障の減額を検討

保険はどう見直す?

保険の保障額は、基本的に増減させることができます。もし保障が多すぎるなら、現在の保険の保障額から過大な分を減額します。保障が足りないときには加入中の保険の保障額を増やすのが早道ですが、保険料負担が大きいときには、保険料が割安な掛け捨ての保険に新しく加入してもよいかもしれません。

また保険料を削減したいときは、現在の保険を解約して保険料が割安な保険に入り直すか、不要な特約を解約するなどの方法もあります。

保険を見直すときの注意点は?

気をつけたいのは、現在の保険を解約して新しい保険に入り直すときです。

貯蓄性の保険を解約する場合、解約の時期によっては解約返戻金が払い込んだ保険料を下回ることもありますので、その点を考慮したうえで、解約するかどうかを考える必要があります。また、現在の健康状態によっては、新しい保険に加入できない可能性もあることを忘れてはなりません。見直しの結果、既存の保険を解約するときには、必ず新しい保険の保障が開始されてから解約の手続きをしましょう。

保険と貯蓄は切り離して考えましょう

よく「貯蓄や投資もできるから安心」と考えて貯蓄性の高い保険に加入される方がいらっしゃいます。具体的には「外貨建て保険」とかが挙げられます。

保険は万一のときの生活の保障として大切ですが、貯蓄性、投資という面で見ると一般的な貯蓄や投資と比較した場合、圧倒的に不利になります。

上記でも解説した通り、個人年期保険や終身保険は解約のタイミングによっては解約返戻金の額が支払い保険料を大きく下回ることもあり、外貨建て商品は、為替の影響によって大きく元本を毀損します。もちろん投資も同様にリスクがあるのは当然ですが、保険商品はリスクに対してリターンが圧倒的に低くなります。これは、保険は万一のときの保障が付いているので当然のことです。

保険は保険として、万一のときの保障と割り切り、掛け捨ての低額な保険に加入し、浮いた保険料を貯蓄や投資に回す方が経済合理性が高くなります。

保障は多過ぎても、少な過ぎてもよくないので適正な金額を確保しましょう。

大きなライフイベントを迎えたときは保険を見直しましょう

保険を見直す際には今加入中の保険会社への相談はあまりお勧めしません。保険会社にとってより収益が高い保険を勧められるケースが多くなります

医療保険は本当に必要かよく考えましょう。

保険と貯蓄は切り離して考えましょう

まとめ

いかがだったでしょうか。

今回はいろいろな保険について解説いたしました。

日本は「保険大国」と言われております。

国民皆保険制度が充実しており、他国と比べても充実した公的保険制度が用意されているのにも関わらず、生命保険の世帯加入率は約8割(生命保険文化センター調べ)、1人あたりの契約件数は2~3件となっており、米国の6割、ドイツ5割、イギリス4割と比較しても突出して加入率が高い状態です。

また、当事務所の相談者の中にも「保険は元本割れがないノーリスクの貯蓄」と勘違いされていらっしゃる方も少なくありません。貯蓄性のある保険商品は、病気やケガに備える「保険機能」が付与されている分、同じ期間貯蓄や投資をした場合と比較して圧倒的に低い利率になっていますし、中途解約の場合は元本割れとなります。つまり「一定期間下ろすことができない」と、いう「リスク」を取っているのです。同じリスクを取るならば、保険は保険として低額の保険に加入して、国債など低リスクの投資を行った方がリターンは高くなります。したがって「保険を貯蓄や投資と混同」することはお勧めできません。

一方で保険は自分や家族に万一のことが起こった際に生活を支える非常に重要な手段となります。「転ばぬ先の杖」として、公的保険制度と民間の保険を賢く利用することによって安心した生活が送れるでしょう。

当事務所では「保険商品を販売しないファイナンシャルプランナー」が保険のご相談に応じております。

コメント