老後2,000万円問題とは?

まずは2019年6月3日に金融庁金融審議会の市場ワーキング・グループが提出した報告書「高齢社会における資産形成・管理」で言及された、「2,000万円問題」について振り返ってみましょう。

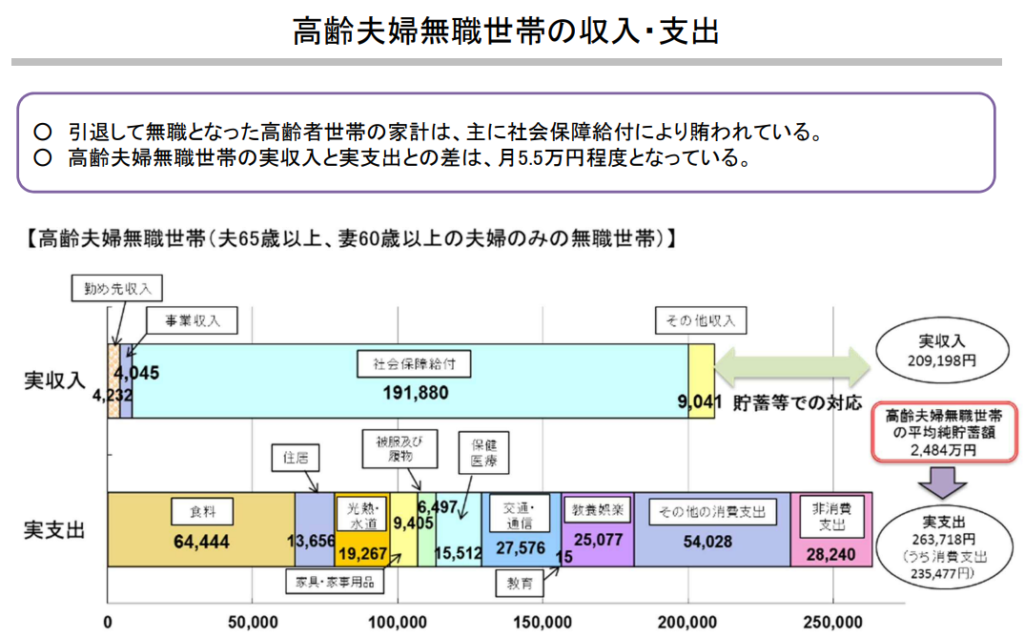

報告書では高齢者夫婦無職世帯の平均的な家計収支を基にして、平均収入209,198円に対して、平均支出が263,718円となっています。この計算によると毎月54,506円、年間で654,000円程度が不足すると報告されています。

そして老後を65歳からの30年間として計算すると約2,000万円不足するという報告でした。

(出典:総務省「家計調査」(2017年))

この報告が話題になり、老後資金の準備のために貯金をしなければと思った方も多いのではないでしょうか。

変わり始めた日本経済ー老後4,000万円問題?

2019年発表の「老後2,000万円問題」から5年が経過した今、日本経済は大きな変換のときを迎えています。これまで1990年代後半のバブル崩壊から、日本経済は失われた30年と言われる超デフレ時代が続きました。

デフレの世の中ではモノの値段はどんどん下がり、給与収入は維持どころか、下がる傾向にありました。物価が低迷することにより、企業は業績悪化を余儀なくされ、株価低迷が続きました。

そんな世の中では、貯金して老後資金を貯めることも意味ある行動だったと言えます。

預貯金は一金融機関ごとに預金者1人あたり、元本1,000万円とその利息までは「預金保護制度」によって保護されています。それではこの預貯金にはリスクは無いのでしょうか?

2024年5月の総務省の発表では日本は前年同月比2.8%の物価上昇が見られました。

(出典:総務省統計局2020年基準消費者物価指数)

みなさんも毎日の生活でモノの値段が急激に上昇していることを実感されていらっしゃると思います。

牛丼の値段が2018年3月時点で290円だったものが、2023年7月時点では400円に値上がりしています。約5年で実に約1.4倍(140%)です。一方賃金はというと今年の春闘でやっと大手企業の賃金5%上昇がやっとです。

この事実が何を意味するかというと、今銀行に預けている1,000万円が10年後には額面は1,000万円で変わりませんが、年2.5%の物価上昇が続くと仮定するとその実質的価値は781万円まで下がります。20年後にはなんと610万円です。

つまりこのまま物価上昇が続けば2019年時点で計算された「老後2,000万円問題」も今から30年後には「老後4,000万円問題」になり得るということです。

もちろん1990年代後半から30年余り続いたデフレの日本社会のように、モノの値段が上がるどころか下がり続ける状況が再来しないとは限りませんので、絶対に預貯金が駄目だと断言できる訳ではありません。

要は「預貯金にもその実質的価値が毀損するリスクがある」ということを知ることが重要なのです。

本当に2,000万円必要?ー自分自身の必要資金を知る

前掲の「老後2,000万円問題」はあくまでもモデルケースであって以下の条件で計算された、平均的な金額です。

- 夫65歳、妻60歳

- 無職世帯

- 老後を30年とする

- 家は持家(住居支出は13,656円で計算)

- 平均的なサラリーマン世帯で厚生年金受給者

つまり65歳以降も働き続ける、夫婦ともに働いていて年金は夫婦ともに厚生年金受給資格がある、などの場合には収入は増えます。一方、ずっと賃貸で生活されるのであれば家賃分支出が増えます。更にずっと独身の方や配偶者と死別した場合など、事情はそれぞれ、一概にこのモデルケースを見て、過度に心配しても意味がありません。本当に必要な老後の資金はお一人お一人の事情によって大きくことなるのです。

そこで自分の実際に必要な老後の資金がどれくらい必要でどうすれば良いかオーダーメードのプランを作成する必要があります。

以下に大まかな老後資金計画の計算方法と対策について紹介します。

老後の生活費を予測する

株式や投資信託などの価格は日々刻々と上下します。株価はその企業の業績のみならず、社会情勢、政治情勢などによって変化し、時には大きく値下がりして損失を被ることもあります。

公的年金の受給額を確認する

株式や債券を発行している企業や国が債務不履行に陥るリスク。ディフォルトリスクとも言います。企業や国が倒産すると最悪元本全てが戻らないこともあります。

長く働く

株価や債券価格そのものが下がらなくても、あるいは上がっても、その金融商品が外貨建ての場合、為替の変動リスクが存在します。例えばドル建ての投資信託を購入して、1年後に10%上昇すればドル建てでは10%利益が出ますが、ドルが円に対して20%下落(円高)すれば、その投資信託の円建て価格は10%下落することになります。

税制優遇を活用して資産を増やす

市場金利は債券価格に大きく影響を与えます。

- 金利が上がれば債券価格は下落

- 既存の低い金利で発行された債券は、金利が上がった後に発行された債券と比較して魅力が低下するため、その債券の価格は下落します。

- 金利が下がれば債券価格は上昇

- 金利が下がると新たに発行された債券は、既存の金利が高いときに発行された債券よりも魅力がなく、既存の金利が高いときに発行された債券を買い求める人の数が増えます。よって既存の債券価格は上昇します。

まとめ

いかがでしたでしょうか?

老後資金は住居、教育とならんで人生の3大支出の一つと言われています。老後資金を確保するために投資を考えることはとても重要なことですが、投資を始める前に資金の捻出方法を知り、自身の必要な資金(ゴール)を知り、資金(ゴール)に辿り着く為の方法を知ることは、安心して人生の次のステップに進む為の第一歩です。

コメント