新NISAの制度が始まって1年目がまもなく終了しようとしています。30余年にも及ぶ長いデフレ経済、低成長経済を過ごしてきた私たち日本人は、モノの値段は変わらず(あるいは下がり続け)給与収入も上がることなく(あるいは下がり)生活をしてきました。

そして近年、新型コロナ感染症の蔓延と時を同じくして、日本経済はやっと前に進み始め、物価上昇と給与収入上昇が徐々に始まりつつあります。

この様な経済状況の変化の中、私たち日本人はこれまで長きに渡り続いてきた「デフレ社会の経済常識」では対応することができない「インフレ社会」が到来しつつあります。

具体的には

モノの値段は上がっていく

預貯金の金額は変わらずとも実質的価値が目減りしていく

預貯金だけでは手持ち資金は増えるどころか減っていく

今後の新しい「インフレ社会」の到来と共に、私たちは「新しい経済行動」を取る必要に迫られています。

それでは私たちはどうすれば良いのでしょうか?

今日は私が尊敬する金融系YouTuberであるヨウヘイさんの許可をいただいて

【ヨウヘイ】元証券マンの誰でも分かるお金の話

【残酷な真実】富裕層になりたい人は絶対に理解すべきお金のルール10選

の動画で紹介されている内容を紹介すると共に、今後の投資戦略について私なりに解説させていただきます。

ヨウヘイさんによると、

- どんな勝負でも勝つためには、ルールを理解して有利な行動を取ることが必要

- 期待値の高い行動を続けていけば、この資本主義世界の中で勝利を手にすることができる

- 世の中のお金の真実は非常に残酷であり、あまり語られることはない

なぜ「残酷なお金の真実」はあまり語られることはないのでしょうか?

それは

- 一般層から反感を買う

- 既に美味しい部分を享受している既得権益層から見ると敢えてゲームのルールを公表する必要はない

というものです。

それでは、この資本主義というゲームの中で、富裕層を目指す人が絶対に知っておきたい残酷な真実とは?

今日はその10選をご紹介するとともに、富裕層を目指す人がだれでもできる対策5選をご紹介します。

富裕層を目指す人が知るべき残酷なお金の真実10選

① お金がないと幸せになれる確率が下がる

「お金がないと幸せになれない」ということではありません。

あくまでも幸せになれる確率が下がるということです。

人はどんなときに幸せだと感じるのでしょうか?

自分が好きなことをしているとき、自分が好きな人と一緒にいるとき、自分が好きな場所で過ごしているとき、このようなときに人は幸せを感じるのではないでしょうか?

自分の人生を自分でコントロールできているか? それを実感できるか否かによって幸せの感じ方は変わってくる。と、いう事です。

そして現代の資本主義社会において、当然ですがお金があればあるほど人生の選択肢は広がり、自分の人生を自分でコントロールできる確率は上がります。

充分なお金があれば、

- 今の仕事を辞めてFIRE(Financial Indipendent Retire Early 経済的自立と早期リタイア)する

- 自分の大切な家族に経済的な安心を与えることができる

- 収入が一時的に途絶えたとしても転職、独立などして新しいことに挑戦できる

一方でお金がないと、

- 収入を得ること、生活することに精一杯になってしまう

- 好きでもない仕事をこなしたり、好きでもない人と付き合わなければならない

- 楽しいことを心から楽しめない

- 余裕がないので他人にも優しくできなくなる

- 未来を見据えた合理的な判断ができなくなる

結果として、毎日の生活で手一杯になってしまい、5年後、10年後を見据えた投資や人生設計、自己投資はできなくなってしまいます。

② お金持ちは優遇され、貧乏人は冷遇される

資本主義の絶対的ルールです。金融分野について考えると、

- 大口の預金は金利がアップする

- 大口の投資は手数料が低い

- 大口の投資は条件が良い

- 金融商品によっては最低投資金額のハードルがある

- お金持ちは借入金利が優遇される

- IPO株、有価証券担保ローンなど一般人には入手困難な金融商品を入手できる

- お金持ちはプライベートバンク、対面型証券会社で優遇される

といったお金持ちにしか提供されない、私たち一般人が知り得ないサービスや情報が提供されるのです。

③ 美男美女のほうが経済的に豊かになれる

容姿について語ることは憚れる現代ですが、美女はブサイクな人に比べて生涯年収に3,000万円もの差が生まれると言われています。

美貌格差: 生まれつき不平等の経済学 | ダニエル・S. ハマーメッシュ, Hamermesh,Daniel S., 衛, 望月 |本 | 通販 | Amazon

外見が経済力にどれくらい反映したかを正確に測ることは不可能ですが、ある程度納得ができるのではないでしょうか?

美女が自分の外見をマネタイズして大金を手にする典型例がキャバ嬢やラウンジ嬢など、六本木や銀座の「顔採用」がされる夜職ですと、時給1万円~2万円稼ぎます。20歳前後で数千万円を稼ぐ人もたくさんいます。

私自身の経験で言うと、企業勤務時代の時給は約2万円、士業で言うと弁護士で約2万円、今の行政書士の仕事では約1万円といったところでしょうか。長い年月をかけて勉強し、やりたくない仕事やイヤな人と長年仕事をしてやっと手にできる時給です。

いかに美女が20代で稼いでいるかお分かりになると思います。

また若く美しいうちに有望なコネクションを築けば将来的にマネタイズできる。という面もあります。

また男性でも証券営業や不動産営業、またコンサルティング業や士業でも、いかにお金を持っている人とつながるかがキモになり、その他の能力が同じであれば、外見が良い方が絶対的に有利になります。

大手コンサルティング企業の受付嬢に美しい女性が多いのも、それがその会社に利益をもたらすからでしょう。

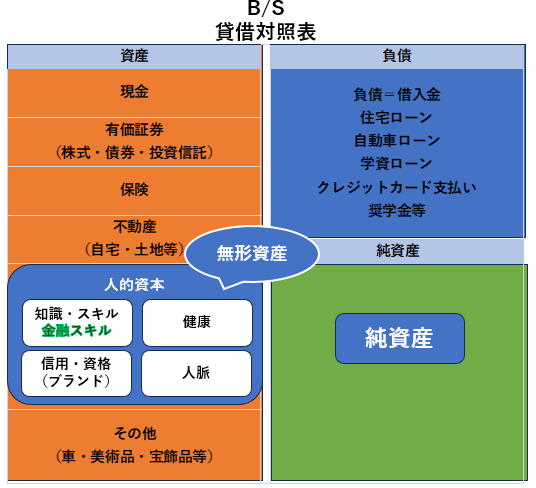

個人のバランスシートを考えたとき、個人の資産は現金、有価証券、保険、不動産、その他自動車や貴金属などの資産に加えて、目に見えない資産として「知識、スキル、経験、人脈、資格、信用」が挙げられます。これらの無形資産の一つとして「容姿」も含まれるのです。

④ お金がないと無駄金を払うことになる

お金がない貧乏人やお金持ちと比較してムダなコストを払い続けることになります。

その典型例は「生命保険」です。

生命保険は医療保険も含めて自分や家族に万が一が起こった際に経済的に困窮しないために予め掛けておくものです。

一方お金持ちであれば、保険を掛けずとも手元資産で経済的困窮に陥ることはないため、保険は必要ありません。

ファイナンシャルプランナー業務では多くの保険に関する相談を受けます。保険は「転ばぬ先の杖」の役割として非常に優れた重要な金融商品ですが、生命保険文化センターの調査によると最も保険が必要となる世代(子供が小さく、万が一のことがあったら最もお金が必要な世代)の40代で年間約35~40万円の保険料を支払っています。

つまり、10年で400万円、20年で800万円の資金を保険料として支払っています。

もう一つの分かり易い典型例は「住宅ローン、自動車ローンの金利」です。

手元にお金がある富裕層は現金で購入することができますが、手元にお金がないとローンを組む必要があり、余計な金利を金融機関に払い続けることになります。

節税対策、相続対策などで富裕層がローンを組むことも有効な場合が多くありますが、少なくとも「キャッシュで買うか、ローンを組むかの選択肢」があるだけでも違います。

⑤ 少額の積立投資に大した経済的意味はない

新NISAが開始され、月1万円などの投資を始めた方も多くいらっしゃいます。

もちろん将来に向けた資産形成に踏み出すことは非常に重要であり、大きな意味があります。一方で「投資元本が大きいほど利益の絶対値は大きくなる」ことは事実です。

繰り返しますが、投資を始めることは非常に重要なことで、強くお勧めしますが、100万円投資して利回り5%なら5万円の利益、1億投資した場合の利益は500万円の利益となる事実だけは認識しなければならない事実です。

ただこの事実をしっかりと受け止めることは、自身の金融リテラシーを高め、投資を継続し、将来富裕層になるために必要な「投資のグリップ力」を得ることに繋がります。

⑥ リスクを避けるとお金持ちになれない

だれしもリスクは取りたくないと思っています。

私のところに相談にいらっしゃる方でも、まずは「自分のお金が減ってしまうリスク」を心配して、投資に踏み出すことができない方が多くいらっしゃいます。

資本主義社会は、「リスクを取る人がリスクを取りたくない人から利益を吸い上げる(搾取する)」仕組みになっています。

典型例が「資本家(株主)」と「従業員(労働者)」の関係です。

企業オーナーである資本家はリスクを取って会社を起こし、毎月の人件費をかけて従業員を雇っています。一方で従業員サラリーマンは一般的に安定した給与を求めてその立場にいます。つまり従業員は相対的に見てリスクを取っていないということになります。

そして会社の利益は資本家(オーナーや株主)にたくさん配分されます。

それを表した指標が労働分配率です。日本の中堅企業の労働分配率は約60%程度、大企業の労働分配率は40%以下となっています。つまり会社の利益の大半は資本家(オーナーや株主)に分配されています。

更に起業家には国で認められた経費があります。高額な給与と共に高額な食事、高級車、ゴルフ代まで経費として計上が認められます。サラリーマンの所得税は源泉徴収制度で給与から勝手に天引きされてしまいますが、起業家はある一定の制限はあるものの、サラリーマンと比較して圧倒的に税金をコントロールすることが可能です。

この起業家の特権は、「リスクを取った見返り」として認められているのです。

⑦ 節約は今と未来のトレードオフである

節約して支出を下げればあなたの資産は確実に増えます。

一方で節約するということは、「いま得られるモノや経験を失っている」という面もあります。これを理解した上で節約しなければ後々後悔することにもなりかねません。

将来資産を築いた後になって

- もっと遊んでおけば良かった。

- 家族や友人ともっと沢山思い出を作れば良かった。

- 色々経験を積めば良かった。

など、後で後悔しても時間は取り戻せません。節約するときにはこのことを意識して、自分に問いかけることが大切です。

つまり節約することによって明るい未来を手に入れても、それは今できることを諦めること、我慢することになります。

⑧ 現状維持は下りのエスカレーターである

みなさんご存知の通り、今の日本は少子高齢化が非常に強いペースで進んでおり、今後は年金や健康保険などの社会保険料の引き上げを含めた増税が不可避の状況です。

例えば年収700万円のサラリーマンの手取り金額は、20年前は約590万円あったのに対し、現在の手取り額は約540万円になっています。

更にコロナ禍以降の日本はインフレ、物価上昇が顕著になっており、今の100万円はこのまま3%の物価上昇が15年続いた場合、その実質的価値は650万円ほどになってしまいます。

分かり易い例を挙げると、2018年時点での牛丼の価格は290円でしたが、2025年現在では453円です。この7年で実に1.5倍になっています。

このような状況の中、私たち庶民が「現状維持」を貫いて、銀行預金だけを続けているとその額面は変化しない、あるいはほんの少しずつ金利が付いて増えていっても、インフレと増税を上回る利益は期待できません。

つまり現状維持を貫くことは、下りのエスカレーターに乗っているのと同じ状態なのです。

⑨ 今後は日本でも格差はどんどん広がる

日本のみならず世界で富裕層はガンガン増えています。

その理由は、

r(資本収益率)>g(経済成長率)という数式で表されます。

世界ではリスク資産の価格が上がり続けています。昨年2023年、実に約30年ぶりに日経平均株価が過去最高額を上回りました。一方で実質賃金は現状維持どころかインフレで目減りしてきているのが現状です。

つまり一般人が労働によって経済成長を達成しても、それ以上にリスク資産の運用収益が高く、資本があるところにより資金が集まるということになります。

⑩ 親ガチャの不公平感が拡大する

親ガチャとは、人は生まれた家、生まれた場所によって与えられているもの量が違うという事実です。 またこの与えられるものの量には、資産のみならず教育格差にも表れます。

一般論ですが、富裕層は子供の教育に熱心で、子供の教育費に資本を投下し、優れた教育を受けた子供は、人的資本が形成され更に資産を拡大していく。一方で一般家庭では教育環境にも一定の制限がかかり、その子供が将来生み出す収入もそれほど上がらないということです。

このように格差が拡大すると、その不公平感はどんどん拡大していくでしょう。

誰でもできる富裕層になるための対策5選

以上、私の尊敬する金融系YouTuber、「ヨウヘイ」さんの考察でした。かなりショッキングで辛辣な話しであり、あまり声に出しては言われることは無かったかもしれません、ただなんとなく納得する方も多いのではないでしょうか?

この残酷な真実を改めて考えた時、自分には無い要素に絶望し、お金持ちになることを諦めなければならないのでしょうか?

そんなことはありません!

これらの残酷な真実を理解した上で、今できることを始めれば良いのです。

なお、「明日からやろう!」はいつまで経っても始められません。

やれること、やるべきことは今日から、いや「今から始めるべき」です。

ここからは「富裕層になりたい人は絶対に理解すべきお金のルール」を前提として、だれでもやれる対策を5つご紹介したいと思います。

対策① お金持ちになることは正しいことと理解する

家族や友人とお金の話しをすると「守銭奴」「お金のことばかり」「お金に支配されている」と、言われることが良くあります。特に日本人は欧米人と比較すると、幼少期の頃のお金の勉強が充分ではなく、逆にお金のことばかり考えている人は「卑しい人」と教わってきたのではないでしょうか?

確かにお金は「幸せになるための道具」でしかありません。

お金に支配された生き方は何も幸せを呼んでくれないことは確かです。ただ「お金ないと幸せになる確率が下がる」ことは事実です。「幸せを手に入れるための道具」としてお金持ちを目指すことは正しいことと理解しましょう。

対策② お金持ちになるための準備を始める

現代の資本主義社会の中、お金持ちにしか与えられない情報や、お金持ちが優遇されるシステムは多々あります。

それならば優遇されるための行動を起こしましょう。

裕福な親から多くの資産を引き継いだ資産家でなくても、お金持ちになる方法はいくらでもあります。貯蓄や投資など、お金持ちになるための勉強や行動を今日から実践しましょう。

私ごとで恐縮ですが、私は大手外資系企業に長年勤務して、日本の平均年収で言えばアッパーマス層に当たる年収を得ていました。50代になるまで仕事に打ち込み、お金の心配をしたことはありませんでしたが、貯蓄や投資には一切興味がなく、好きなだけお金を使って生活してきた結果、50歳時点で200万円位の貯金しかありませんでした。その後お金の勉強を始め、徹底的にお金について考え、行動した結果、50代後半の今では億り人に到達できました。

対策③ 容姿をみがく

容姿は生まれながらにして与えられたモノ、後からどうすることもできないと思っていませんでしょうか?

これまた私ごとで恐縮ですが、私はFP事務所を開業するにあたり、1年間で10kgの減量とAGAの治療に100万円をかけました。

開業したてのファイナンシャルプランナー、行政書士が始めてお客様と接するとき、お客様は「太って髪の毛の薄いおじさん」と、「スマートでシャキッとしたおじさん」のどちらの方がお金を払って相談したくなるか、と考えた結果、「自分の容姿に投資」したのです。

昨今では、整形も昔ほどネガティブな印象はなく、若い人の間ではポピュラーになってきています。「投資」として整形を考えることは、それなりに経済的合理性のある正しい行動と言えるのではないでしょうか。

また自身で容姿をみがく努力の結果は単に見た目やスタイルが変わるだけでなく、努力した自信が表情や態度に現れます。自身を持った人の周りには自然と自身を持った人が集まり、あなたの仕事の成功、事業の成功をもたらすでしょう。

対策④ リスクを取って資本家の側にいく

自身のお金に対するマインドを変え、自身のバランスシートの資産を最大化する努力を継続することにより、従業員の立場から資本家の立場にいくことができるようになります。

具体的には

- 自分で事業を始めて事業のオーナーになる。

- 自己投資を継続し自身の市場価値を高めて給与の高い会社に転職をする。

- 株式投資を始めて資本家側に参入する。

などが挙げられます。

もちろん取れるリスクは、家族構成や人生観など置かれた立場によってそれぞれであり、全ての人が資本家にならなければ幸せになれないかというとそんな訳ではありません。

ただこれらの事実を踏まえた上で、自身の人生設計を組み立てていくのと、何も行動をせず生きていくのでは、幸せの度合いが違ってくることは間違いありません。

また、資本主義社会においては、「リスクを取らない方がリスク」と言えるでしょう。

対策⑤ 自己投資をする

この対策が人生を豊かにするための最大の対策です。

個人のバランスシートを考えたとき、無形資産として挙げられる「知識、スキル、信用、資格、健康、人脈」は、他の資産「現金、有価証券、保険、不動産、その他の資産」以上に大きく育てることができる資産です。

株式、債権、投資信託、保険、不動産などの金融商品は、ある程度利益が決まっています。年利で言えばいくら成績が良い優れた金融商品でもせいぜい5-10%程度です。また金融商品には利益に見合ったリストが伴います。

リスクがなく、利益が見込めるという商品は間違いなく詐欺です。絶対に近づかないようにしましょう。

一方で知識、スキル、勉強や資格などの「自己投資」で得られるリターンは無限大です。

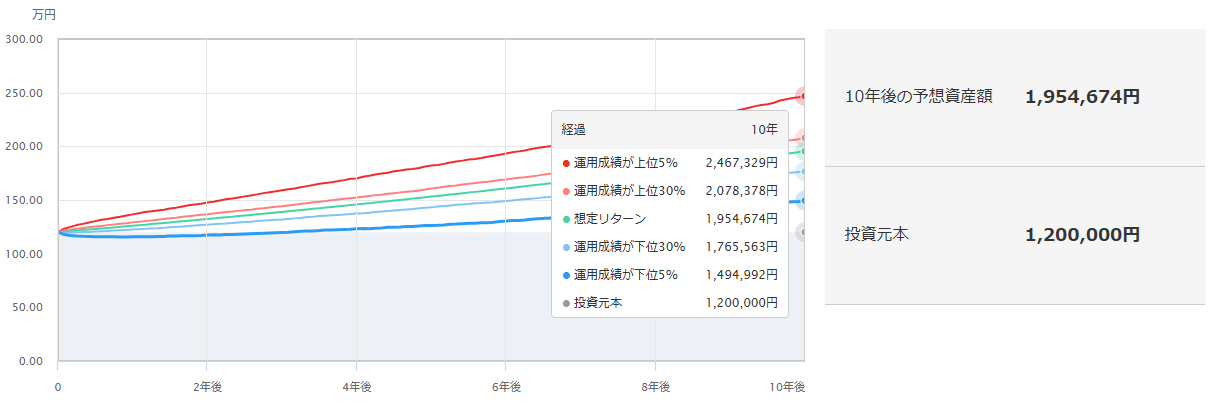

例えば1年間、資格の予備校に20万円かけて通って、1000時間勉強し国家資格を取得したとすると、予備校代20万円+時給1,000円x1,000時間=120万円の投資となります。

金融商品に同額120万円投資をして年利5%で10年間そのまま放置すると約190万円になります。

(三菱UFJアセットマネジメント 一括投資シュミレーション)

一括投資シミュレーション | 投資信託なら三菱UFJアセットマネジメント

つまり70万円の利益が期待できる訳ですが、この利益は約束されたものではなく、最悪ゼロになるリスクがあります。

一方で勉強で得た知識や資格は、その資格を使って転職や独立開業した場合、給与アップや事業で得ることができる利益は無限大です。また上手く給与が上がらない、事業が上手くいかず思ったように利益がでなかったとしても、その知識や資格はゼロにはなりません。

つまり「自己投資」は資本主義社会の中で、最も低リスク、ハイリターンの投資です。

まとめ

今回のコラムは決して「お金持ちが偉い」「お金持ちになりましょう」「お金がすべて」と、申し上げるものではありません。

お金が無くても幸せな人生を送っていらっしゃる方は私の周りでもたくさんいらっしゃいます。逆にお金に支配され、家族や周りの人に迷惑を掛け続け、不幸になった人もたくさん見てきました。

繰り返しますが、「お金は人生を豊かにする道具」でしかありません。

しかし一方で知識がないまま「お金がないから実現できなかった生活」と、「自分で選んだ貧乏生活」とは大きな違いがあります。少なくとも富裕層には「自分や家族の人生を選ぶ選択肢が多くある」ことは事実です。

今日ご案内した「残酷な真実」は、容姿や親ガチャなど、自分自身ではどうすることも出来ないことも多くあります。

それでもまず、この残酷な真実と向き合うことが、あなたが富裕層になるための最初の一歩です。お金関係は特に資本主義の核心であり、その内容は本当に残酷です。しかし一方で資本主義社会に勝ち抜くためには、この法則を知り、しっかりと真実を受け止めた上で、投げ出したり諦めたりすることなく、「自身や家族の幸せのため」にできることから挑んでいくことをお勧めします。

弊事務所が伴走者として皆様の資産形成に寄与できることを願っています。

コメント

コメント一覧 (1件)

I’m really inspired with your writing skills as neatly as with the layout to your blog.

Is that this a paid subject matter or did you modify

it your self? Anyway keep up the excellent high quality writing, it is uncommon to peer a great weblog

like this one nowadays. TikTok ManyChat!